Premium

PremiumData di pubblicazione: 22-05-2026

Il maggior contribuente fiscale del Brasile, responsabile di circa il 7% delle entrate fiscali nazionali, e principale fornitore di carburante del Paese — Petrobras è un emittente di rilevanza sistemica quasi unica nel suo genere. La domanda è se si stia acquistando una major petrolifera, un proxy sovrano, o entrambi.

Fonte: Agência Petrobras

Petróleo Brasileiro S.A. (Petrobras) è uno dei maggiori gruppi integrati del settore oil & gas a livello mondiale e il principale produttore di energia dell'America Latina. La società si occupa dell'esplorazione e della produzione di petrolio greggio e gas naturale, della raffinazione di prodotti petroliferi e della loro distribuzione sia in Brasile sia all'estero.

Lo Stato brasiliano mantiene il controllo di Petrobras, detenendo circa il 50,3% delle azioni con diritto di voto e circa il 36,6% del capitale sociale complessivo. Questo rende Petrobras un asset strategicamente importante per l'economia brasiliana: la società è uno dei principali fornitori di carburante sul mercato interno e il maggior contribuente fiscale del Paese. Nel 2025, Petrobras ha versato 278 miliardi di real brasiliani (circa 48 miliardi di dollari) al sistema di bilancio brasiliano sotto forma di imposte, royalty e altri contributi obbligatori, il 3% in più rispetto all'anno precedente. La società ha inoltre pagato circa 449 milioni di dollari di imposte al di fuori del Brasile. Negli ultimi cinque anni, il contributo cumulato di Petrobras alle finanze pubbliche brasiliane ha superato 1,3 trilioni di real, e la società rappresenta circa il 7% del totale delle entrate fiscali nazionali — una dimensione che riflette la sua rilevanza sistemica per l'intero Paese e la colloca a pieno titolo nella categoria "Too Big to Fail".

La produzione resta il principale vantaggio competitivo della società. Nel 2025, Petrobras ha superato tutti gli obiettivi operativi: la produzione combinata di petrolio e gas naturale ha raggiunto 3 milioni di barili di petrolio equivalente al giorno (boe/d), l'11% in più rispetto al 2024 e uno dei volumi di produzione più elevati nella storia della società. La produzione commerciale è stata pari a 2,6 milioni di boe/d. I giacimenti pre-salt nei bacini di Santos e Campos svolgono un ruolo centrale in questa crescita, contribuendo per l'82% della produzione totale. Nel 2025 sono entrate in funzione due nuove piattaforme: l'FPSO Almirante Tamandaré nel campo di Búzios e l'FPSO Alexandre de Gusmão nel campo di Mero.

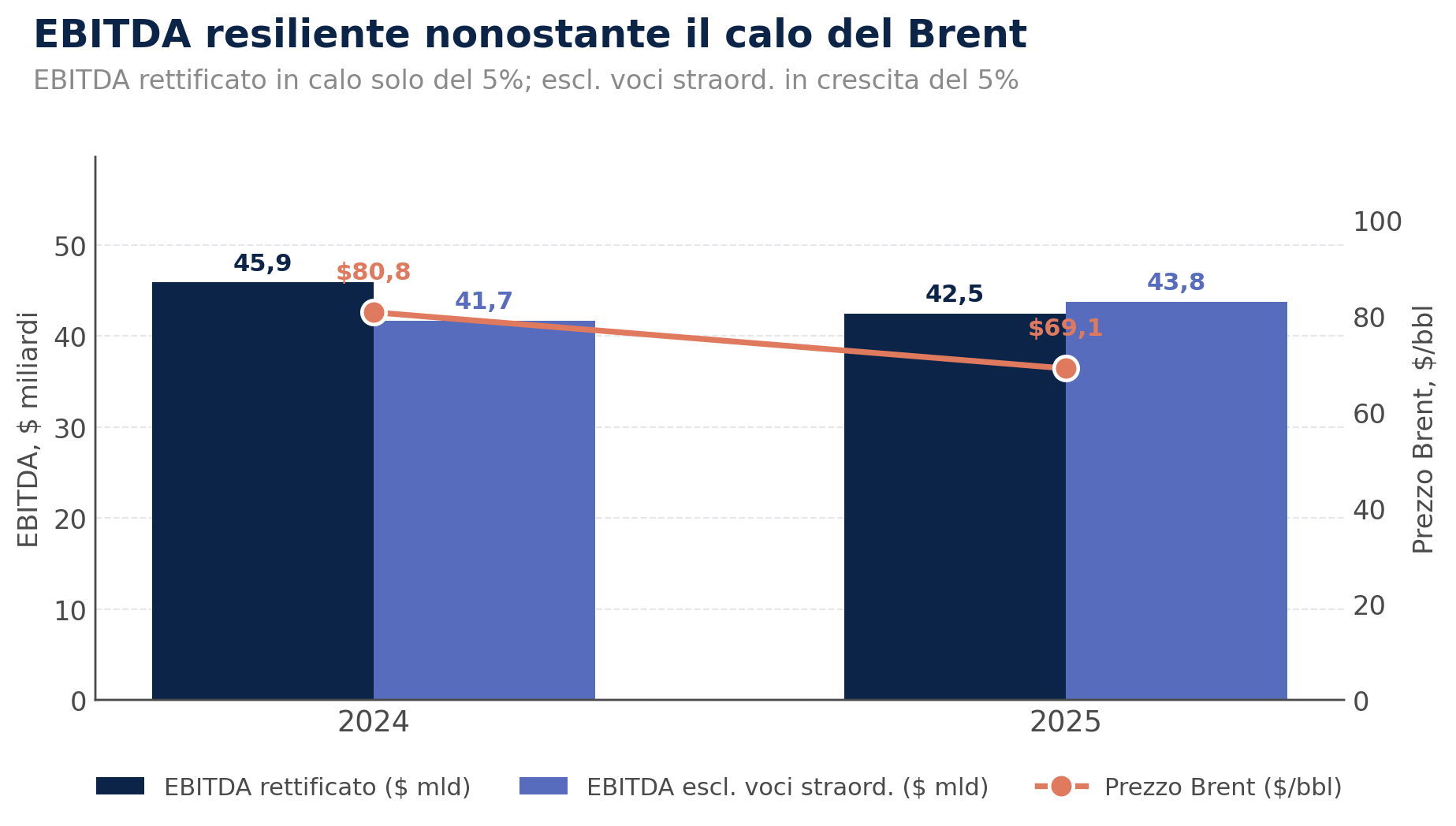

I costi di produzione restano competitivi a livello globale. Nell'ambito del piano strategico 2025–2029, la società punta a costi di estrazione completi intorno a 36,5 USD/boe. Con un prezzo medio del Brent di 69,1 dollari al barile nel 2025, ciò lascia un margine operativo significativo anche in un contesto di mercato petrolifero volatile. Petrobras gestisce inoltre un'ampia rete di raffinazione: nel 2025, l'utilizzo delle raffinerie ha raggiunto il 91%, un massimo pluriennale, e il 68% dell'output raffinato è stato costituito da diesel, benzina e cherosene per aviazione — i prodotti a maggior valore aggiunto.

I risultati finanziari del 2025 hanno confermato la resilienza del modello operativo di Petrobras anche in un contesto di prezzi del petrolio in calo. Il prezzo medio del Brent è sceso da 80,8 dollari al barile nel 2024 a 69,1 nel 2025, tuttavia, grazie ai maggiori volumi di produzione e all'elevata efficienza operativa, l'EBITDA rettificato è diminuito solo del 5%, attestandosi a 42,5 miliardi di dollari. Escludendo le voci straordinarie, l'EBITDA è invece cresciuto del 5%, raggiungendo i 43,8 miliardi di dollari, a conferma della capacità della società di mantenere una generazione di cassa stabile in un contesto di mercato delle materie prime volatile. Il flusso di cassa operativo si è attestato a 36,0 miliardi di dollari, il flusso di cassa libero a 16,5 miliardi di dollari e i ricavi a 89,2 miliardi di dollari.

Fonte: Petrobras, documenti SEC

L'utile netto contabile ha raggiunto i 19,7 miliardi di dollari, in crescita del 160% rispetto al 2024, sostenuto da un effetto valutario non ricorrente legato all'apprezzamento del real brasiliano sul dollaro. Normalizzato per le voci straordinarie, l'utile netto si è attestato a 18,1 miliardi di dollari, il 6,5% in meno rispetto al 2024 — un calo interamente spiegato dai minori prezzi del petrolio.

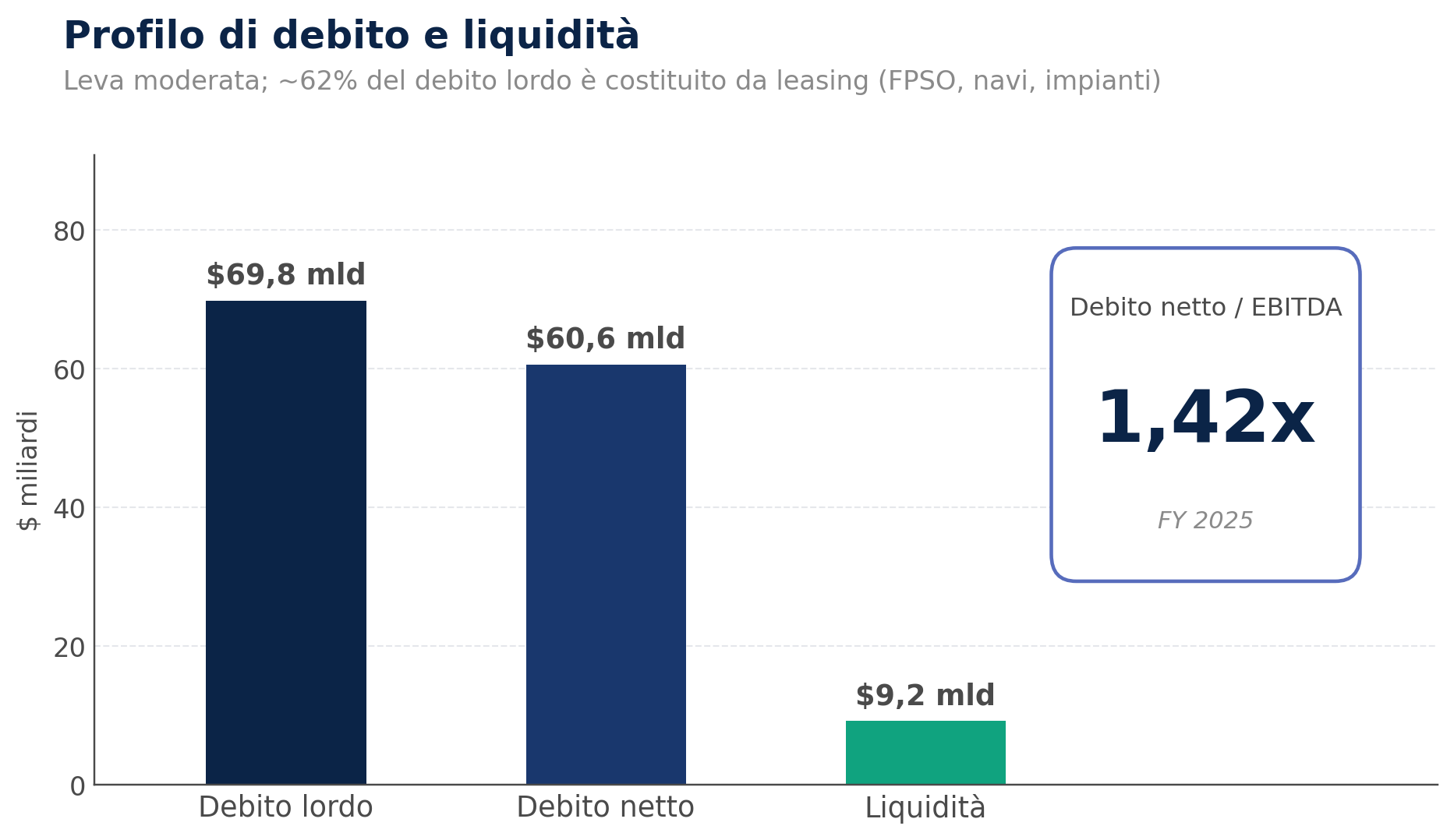

Sul fronte del debito, il debito lordo al 31 dicembre 2025 ammontava a 69,8 miliardi di dollari, di cui circa il 62% costituito da obbligazioni di leasing (piattaforme FPSO, navi, impianti di perforazione), coerentemente con il modello di business della società. Il debito netto era pari a 60,6 miliardi di dollari, e il rapporto tra debito netto ed EBITDA rettificato era di 1,4x alla fine del 4° trimestre 2025. La liquidità è supportata da disponibilità liquide e investimenti finanziari a breve termine pari a 9,2 miliardi di dollari.

Fonte: Risultati 4Q25 di Petrobras, documenti SEC

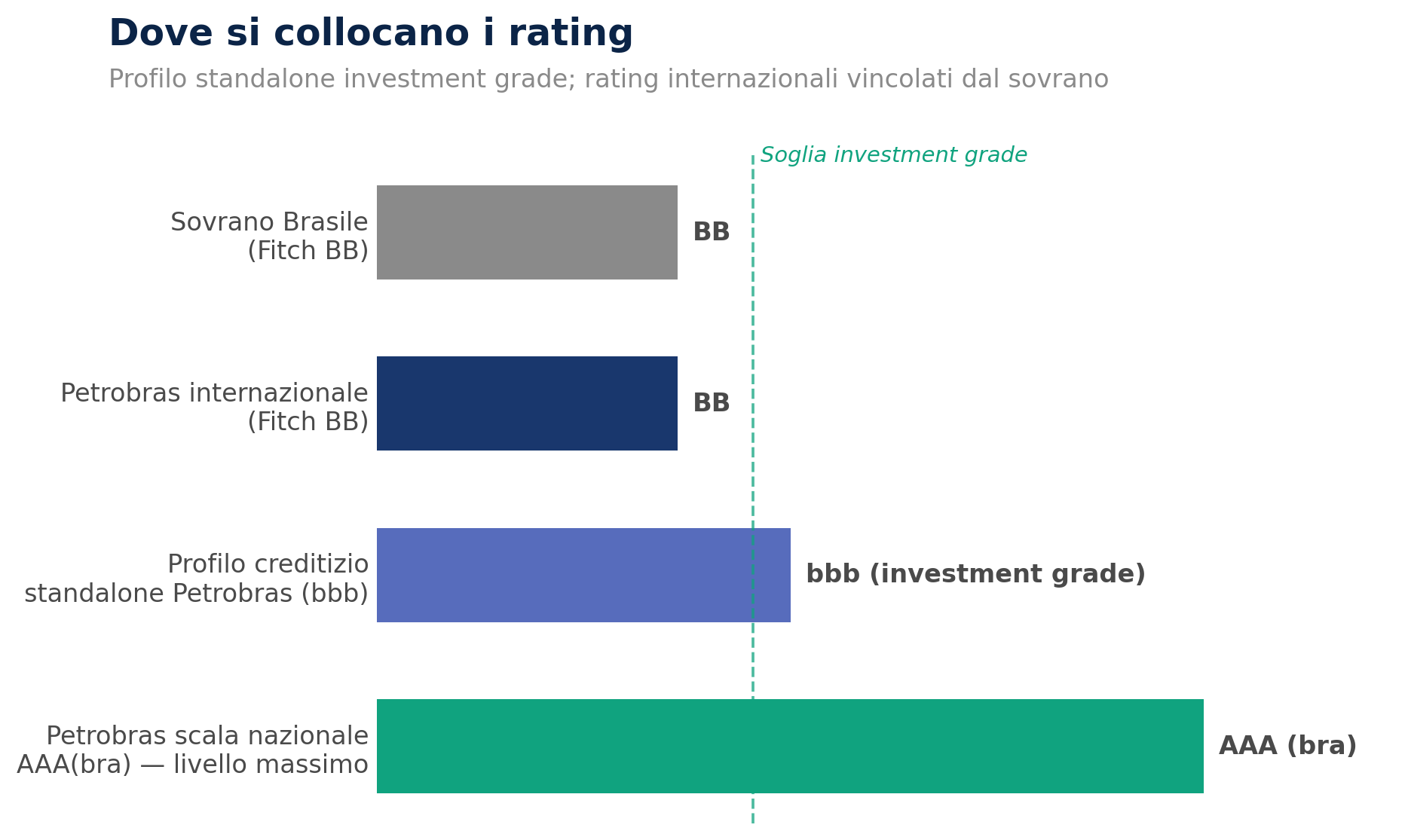

Per quanto riguarda i rating creditizi, Moody's valuta Petrobras a Ba1 con outlook stabile (l'outlook è stato rivisto da positivo a stabile a giugno 2025, a seguito di un'azione analoga sul rating sovrano del Brasile). Fitch Ratings assegna alla società un rating BB, anch'esso con outlook stabile. Fitch attribuisce inoltre a Petrobras il rating massimo sulla scala nazionale, "AAA(bra)", che riflette la posizione eccezionalmente forte della società sul mercato interno brasiliano e la sua elevata affidabilità creditizia relativa tra gli emittenti locali. È rilevante notare che Fitch valuta il profilo creditizio standalone di Petrobras a "bbb", corrispondente alla categoria investment grade. I rating internazionali attuali della società sono pertanto vincolati principalmente dal tetto sovrano del Brasile e non da debolezze fondamentali dell'emittente.

Fonte: Fitch Ratings, Investor Relations Petrobras

Le obbligazioni Petrobras Global Finance 6,875% con scadenza gennaio 2040 sono titoli senior unsecured denominati in dollari statunitensi. Trattandosi di un'obbligazione a lunga scadenza, l'emissione presenta una duration elevata (circa 8,6 anni) e un'elevata sensibilità ai tassi d'interesse. In cambio, gli investitori ricevono una cedola fissa del 6,875% pagata su base semestrale e un rendimento a scadenza di circa il 6,7%.

al 31-12-2025 USD mld

| Colonna 1 | Colonna 2 | Colonna 3 | Colonna 4 | Colonna 5 | Colonna 6 |

|---|---|---|---|---|---|

| Attivo | 222,3 | EBITDA rettif. | 42,5 | Debito netto | 60,6 |

| Ricavi | 89,2 | Debito lordo | 69,8 | Debito netto / EBITDA rettif. | 1,42x |

| Flusso di cassa operativo | 36,0 | Flusso di cassa libero | 16,5 | Patrimonio netto | 75,9 |

Tutti i dati e le informazioni sono forniti «così come sono» a scopo puramente informativo e non sono destinati a fini di negoziazione, né a fornire consulenza finanziaria, di investimento, fiscale, legale, contabile o di altra natura. Si prega di consultare il proprio broker o rappresentante finanziario per verificare i prezzi prima di eseguire qualsiasi operazione. Bondfish non è un consulente di investimento, un consulente finanziario né un broker. Nessuno dei dati e delle informazioni costituisce consulenza di investimento né un'offerta, raccomandazione o sollecitazione da parte di Bondfish ad acquistare, vendere o detenere qualsiasi titolo o prodotto finanziario, e Bondfish non esprime alcuna rappresentazione (né opinione) sull'opportunità o sull'adeguatezza di qualsiasi investimento. La menzione di specifici prodotti o operazioni finanziarie non costituisce un'approvazione da parte di Bondfish.

I prodotti o le operazioni finanziarie citati in tali dati e informazioni potrebbero non essere adatti al tuo profilo di investimento e ai tuoi obiettivi o aspettative di investimento. È tua responsabilità valutare se qualsiasi prodotto o operazione finanziaria sia adatta a te in base ai tuoi interessi, obiettivi di investimento, orizzonte temporale e propensione al rischio. Bondfish non sarà responsabile per eventuali danni derivanti da operazioni o investimenti in prodotti finanziari ivi citati. Bondfish non raccomanda di utilizzare i dati e le informazioni forniti come unica base per prendere decisioni di investimento.

Questi dati non vengono aggiornati in tempo reale e rappresentano i prezzi disponibili alla chiusura del precedente giorno di negoziazione. Bondfish non verifica alcun dato e declina qualsiasi obbligo in tal senso. Bondfish declina espressamente la responsabilità riguardo all'accuratezza, adeguatezza o completezza dei dati e non sarà responsabile per eventuali errori, omissioni o altri difetti, ritardi o interruzioni in tali dati, né per qualsiasi azione intrapresa sulla base degli stessi. Bondfish non sarà responsabile per eventuali danni relativi all'utilizzo delle informazioni qui fornite.

I risultati passati non sono un indicatore affidabile dei risultati futuri.