Premium

Premium

Aggiornamento del 14-07-2026: l'obbligazione è salita sulla notizia dell'imminente rifinanziamento. Ai prezzi attuali il rendimento non è più interessante, ma gli investitori che hanno acquistato quando l'abbiamo segnalata per la prima volta a maggio hanno guadagnato circa il 12% in soli due mesi!

Publication date: 29-05-2026

«Internet dove c'è un paese» è lo slogan del bond protagonista di oggi del provider internet italiano di nicchia EOLO. L'interessante rendimento dell'11% in EUR è normalmente accessibile solo con un valore nominale di 100.000 €, ma grazie al nostro partner Mintos, qualsiasi investitore può acquistare una posizione frazionata della dimensione minima desiderata.

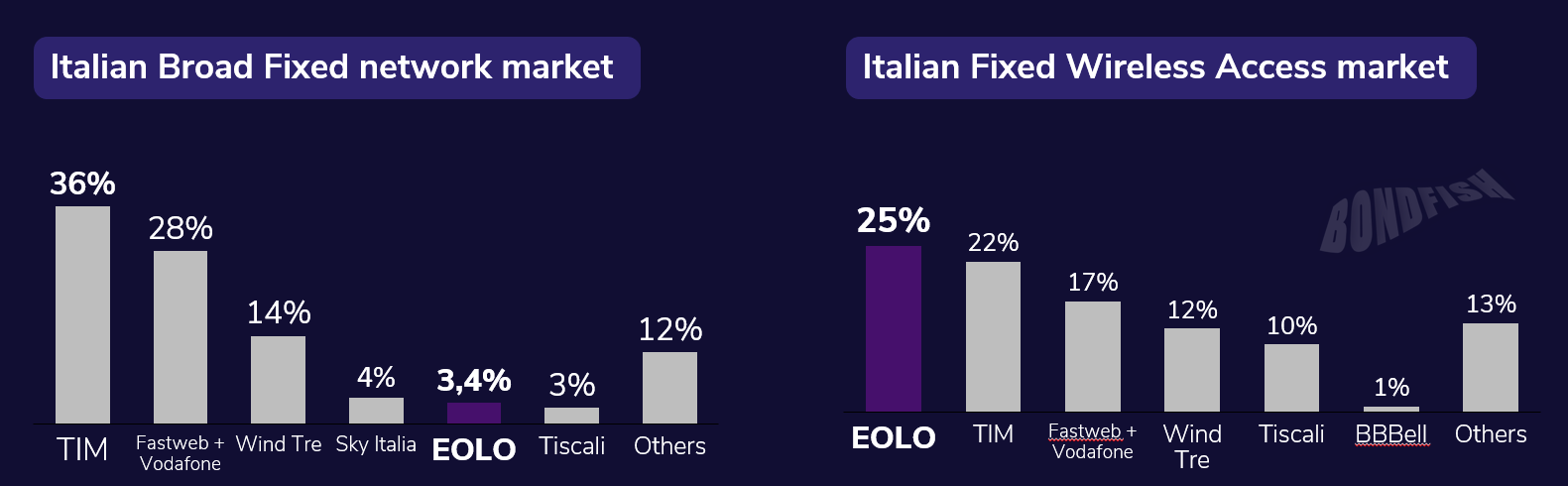

EOLO è il più grande operatore italiano di banda larga con tecnologia Fixed Wireless Access (FWA). Questa tecnologia porta internet nelle zone con accesso limitato alle tradizionali reti in fibra. In Italia, EOLO controlla il 25% del mercato FWA e una quota molto più bassa, il 3,4%, del mercato internet più ampio — dato che la FWA è una tecnologia nuova che sta solo ora guadagnando attenzione. Il forte rendimento in EUR del bond, intorno all'11%, lo rende interessante da analizzare in vista della scadenza di ottobre 2028.

Il mercato italiano dell'internet fisso. Fonte: AGCOM — l'autorità italiana per le comunicazioni.

Il mercato italiano dell'internet fisso. Fonte: AGCOM — l'autorità italiana per le comunicazioni.

Il 98% dei ricavi proviene dalla vendita di accesso wireless a case e piccole imprese.

L'azienda copre 7.000 comuni italiani — perlopiù nel Nord Italia — la maggior parte con meno di 10.000 abitanti. Questa base di utenti cresce del 4-5% all'anno, due volte più lentamente dell'intero mercato FWA italiano. I clienti di EOLO cambiano fornitore meno spesso, per via del numero limitato di operatori nelle zone servite. Il dato preciso dell'abbandono (il tasso di churn) non è reso noto, ma viene descritto come molto più basso della media italiana, intorno al 14%. Il ricavo per utente è stabile attorno ai 30 € al mese. Questa stabilità sostiene i ricavi, a fronte dell'indice dei prezzi delle comunicazioni in Italia, sceso del 13% dal 2021. Ciò rende l'internet italiano tra i più economici d'Europa.

EOLO è fortemente indebitata, con un rapporto Debito Netto / EBITDA di 5,5-6,5×, con un EBITDA intorno ai 120 mln € e un debito lordo di 755 mln € (incluso un prestito soci senza interessi da 343 mln €). Questo debito si è accumulato per due ragioni. La prima è il cambio di azionariato del 2021-2022, quando è stato collocato oltre 1 mld € di nuovo debito. La seconda è la pesante espansione della rete. EOLO investe quasi tutto l'EBITDA per ampliare la copertura FWA e le velocità — con investimenti (CAPEX) di circa 100 mln € all'anno dal 2021.

È improbabile che l'indebitamento diminuisca entro la scadenza del bond nel 2028. Il flusso di cassa libero rimarrà probabilmente negativo, a causa degli investimenti in rete che superano l'EBITDA. L'aumento dell'EBITDA dipende dalla capacità della base utenti di EOLO e dell'adozione della FWA in generale di continuare a crescere in Italia — e qui il quadro è contrastante.

Innanzitutto, bisogna capire la tecnologia Fixed Wireless Access (FWA).

Fornisce la banda larga domestica tramite un segnale radio invece che via cavo. EOLO ha costruito una propria rete di oltre 4.000 stazioni radio base. I suoi clienti hanno un'antenna esterna installata sul tetto, puntata verso la torre più vicina in linea d'aria. Il router del cliente è collegato a quell'antenna tramite cavo, quindi non c'è alcuna SIM né dipendenza dalle reti mobili. EOLO utilizza due livelli tecnologici: una banda legacy a 5 GHz (velocità più bassa, raggio più lungo) e le onde millimetriche a 26/28 GHz (fino a 1 Gbps). Una sola torre può servire centinaia di abitazioni nel raggio di pochi chilometri. Il compromesso è la dipendenza dalla linea d'aria fisica e la sensibilità al meteo alle frequenze più alte.

La FWA è diffusa in Italia perché la banda larga fissa è arrivata tardi nelle aree rurali ed era spesso poco redditizia.

Il governo sta finanziando la copertura in fibra delle zone rurali, le stesse aree in cui opera EOLO (tramite un piano chiamato «Piano Italia 1 Giga»). La banda larga satellitare, incluso Starlink, è una minaccia secondaria, ma il suo prezzo più alto la tiene fuori dalla portata della maggior parte delle famiglie clienti di EOLO. Nel complesso, ci si aspetta che il mercato FWA rimanga intorno a una quota del 10-15%, con la banda larga fissa a prendere il resto. EOLO può comunque competere con la fibra investendo nella stabilità della rete e nelle velocità.

La copertura di EOLO in Italia. Fonte: EOLO S.p.A Impact Report 2024/25

Il rifinanziamento del debito e il finanziamento del CAPEX dipendono soprattutto dal continuo sostegno degli azionisti.

L'azionista principale di EOLO è Partners Group, una società di private equity svizzera, che ha acquistato una quota del 75% in un'operazione (buyout) da 1,1 mld € finanziata a debito nel 2021. Per il patrimonio gestito (AUM) di Partners Group, pari a 185 mld $, EOLO è un piccolo investimento — sostenibile da supportare, ma non un'azienda che Partners Group difenderebbe a ogni costo se entrasse in difficoltà. Il restante 25% è in mano al fondatore Luca Spada, che gestisce ancora le operazioni mentre Partners Group controlla il consiglio di amministrazione. Dall'acquisizione, gli azionisti hanno rinunciato a 0,4 mld € di debito, e il prestito soci residuo di 0,3 mld € è senza interessi e subordinato agli obbligazionisti. Negli ultimi 2 anni, hanno inoltre impegnato 90 mln € di liquidità per sostenere il CAPEX.

Il bond da 375 mln € è debito senior garantito dalle azioni e dagli asset di EOLO.

Si colloca dietro un prestito super senior da 140 mln € e davanti al prestito soci senza interessi da 343 mln €. L'emissione ha rating B/stabile da Fitch e S&P e B3/stabile da Moody's. I rating riflettono una posizione forte nel mercato di nicchia della FWA e il sostegno degli azionisti, controbilanciati dall'elevato indebitamento e dal flusso di cassa libero negativo dovuto al pesante CAPEX.

al 31-03-2025 in mld EUR

| Indicatore | Valore | Indicatore | Valore | Indicatore | Valore |

|---|---|---|---|---|---|

| Attività | 1,4 | Margine EBITDA LTM | 48 % | CFO/Debito | 0,15 |

| Ricavi LTM | 0,2 | Debito netto | 0,8 | FCF LTM | - |

| EBITDA LTM | 0,1 | Debito netto/EBITDA | 7,1× | Patrimonio netto | 0,4 |

| Utile netto LTM | -0,1 | EBITDA/Interessi | 3,3× | Debito/Patrimonio netto | 2,3× |

Tutti i dati e le informazioni sono forniti «così come sono» a scopo puramente informativo e non sono destinati a fini di negoziazione, né a fornire consulenza finanziaria, di investimento, fiscale, legale, contabile o di altra natura. Si prega di consultare il proprio broker o rappresentante finanziario per verificare i prezzi prima di eseguire qualsiasi operazione. Bondfish non è un consulente di investimento, un consulente finanziario né un broker. Nessuno dei dati e delle informazioni costituisce consulenza di investimento né un'offerta, raccomandazione o sollecitazione da parte di Bondfish ad acquistare, vendere o detenere qualsiasi titolo o prodotto finanziario, e Bondfish non esprime alcuna rappresentazione (né opinione) sull'opportunità o sull'adeguatezza di qualsiasi investimento. La menzione di specifici prodotti o operazioni finanziarie non costituisce un'approvazione da parte di Bondfish.

I prodotti o le operazioni finanziarie citati in tali dati e informazioni potrebbero non essere adatti al tuo profilo di investimento e ai tuoi obiettivi o aspettative di investimento. È tua responsabilità valutare se qualsiasi prodotto o operazione finanziaria sia adatta a te in base ai tuoi interessi, obiettivi di investimento, orizzonte temporale e propensione al rischio. Bondfish non sarà responsabile per eventuali danni derivanti da operazioni o investimenti in prodotti finanziari ivi citati. Bondfish non raccomanda di utilizzare i dati e le informazioni forniti come unica base per prendere decisioni di investimento.

Questi dati non vengono aggiornati in tempo reale e rappresentano i prezzi disponibili alla chiusura del precedente giorno di negoziazione. Bondfish non verifica alcun dato e declina qualsiasi obbligo in tal senso. Bondfish declina espressamente la responsabilità riguardo all'accuratezza, adeguatezza o completezza dei dati e non sarà responsabile per eventuali errori, omissioni o altri difetti, ritardi o interruzioni in tali dati, né per qualsiasi azione intrapresa sulla base degli stessi. Bondfish non sarà responsabile per eventuali danni relativi all'utilizzo delle informazioni qui fornite.

I risultati passati non sono un indicatore affidabile dei risultati futuri.