Euro

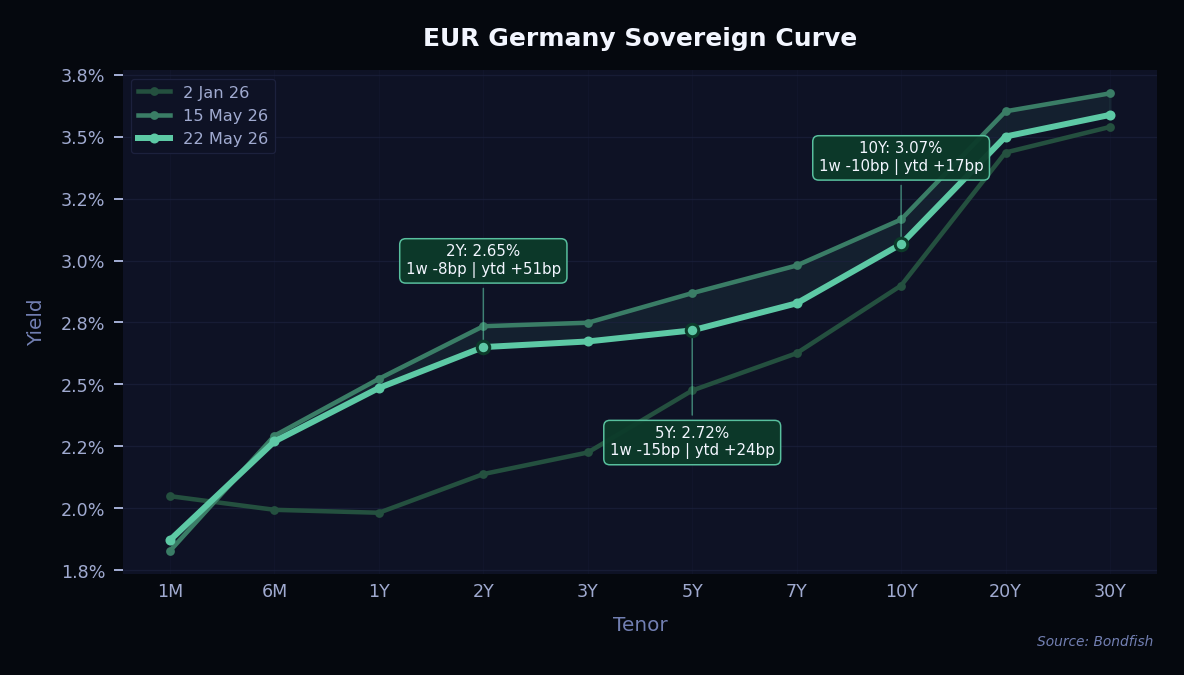

Nell'area euro la curva si è leggermente appiattita in bull-flattening su dati di attività più fiacchi. Il PMI composito dell'area euro è sceso a un minimo triennale di 47,5 punti a maggio, con la Francia particolarmente debole a 43,5, mentre la crescita salariale negoziata del 1° trimestre è rallentata al 2,46% a/a — una decelerazione significativa. Il rendimento del Bund decennale è sceso di 6pb al 3,04% e quello trentennale di 5pb al 3,57%, anche se le pressioni sui prezzi degli input sono rimaste fortemente elevate per lo shock energetico legato alla chiusura dello Stretto di Hormuz. Tuttavia, esponenti della BCE tra cui Muller e Demarco hanno continuato a sostenere un rialzo a giugno, lasciando la curva sospesa tra attività debole e rischio di stagflazione.

Dollaro statunitense

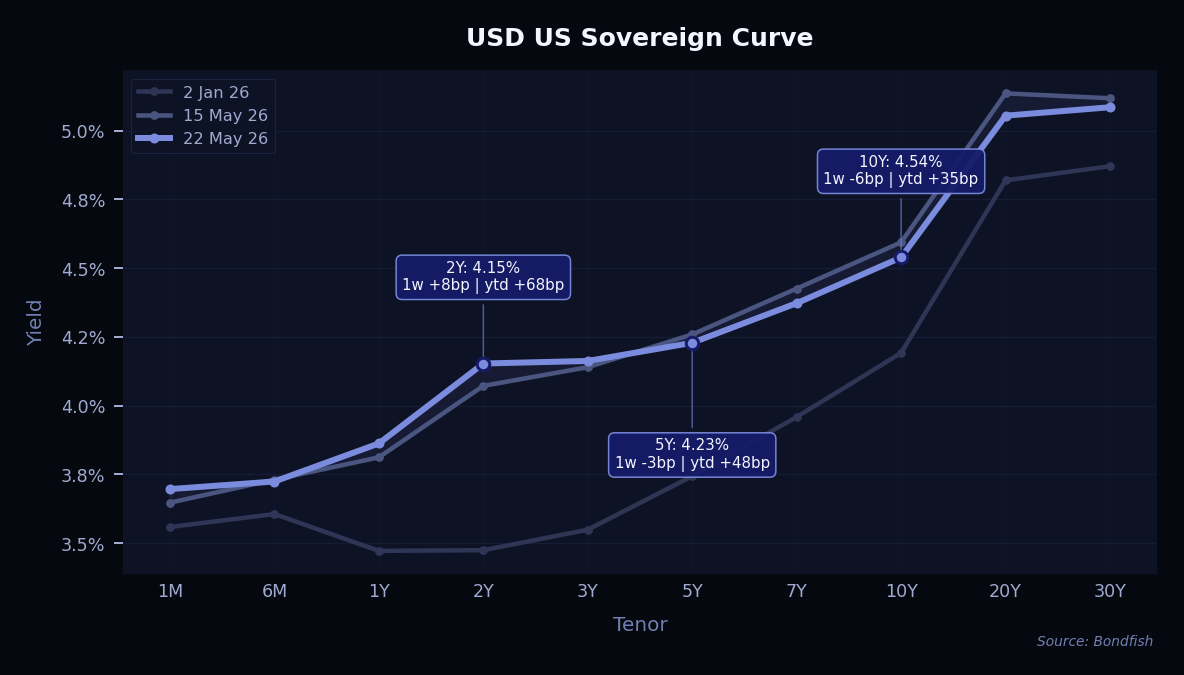

I Treasury USA hanno sottoperformato sui pari, con dati di attività più forti e una svolta restrittiva della Fed che hanno rimodellato la parte breve della curva. Il rendimento a 2 anni è salito di 4pb al 4,12%, mentre il decennale è sceso al 4,56% e il trentennale al 5,06%, producendo un marcato bear-flattening. I mercati ora prezzano completamente un rialzo di 25pb della Fed entro fine anno — la prima volta da tempo — dopo che il Governatore Waller ha affermato che la prossima mossa è "altrettanto probabile" che sia un rialzo quanto un taglio, e Kevin Warsh si è insediato come nuovo Presidente della Fed.

Sterlina britannica

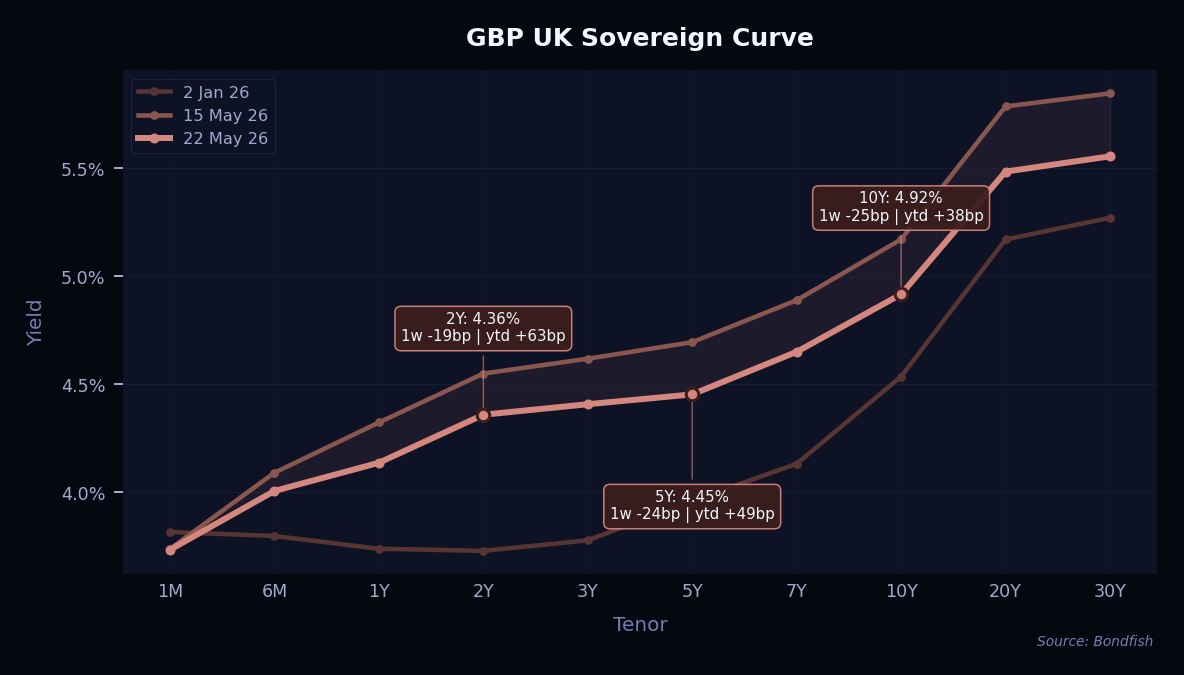

I gilt britannici hanno messo a segno un netto rally questa settimana, dopo che i dati di aprile su inflazione e mercato del lavoro, più deboli del previsto, hanno indotto i mercati a ridimensionare le aspettative di rialzo a breve termine da parte della Bank of England. Il rendimento a 2 anni è sceso di 22pb al 4,33%, mentre il decennale è calato di 7pb al 4,90%, con i mercati che ora considerano un rialzo a giugno sostanzialmente fuori discussione — viene prezzato solo circa 4pb. Rassicurazione è arrivata anche dalle dichiarazioni del possibile candidato alla leadership Labour Andy Burnham, che ha espresso sostegno alle regole fiscali esistenti, contribuendo a recuperare gran parte della debolezza post-elettorale.

I maggiori rialzi della settimana sono stati dominati dalle obbligazioni a lunga durata in GBP e EUR, sostenute dal calo dei tassi, accanto a un parziale recupero di alcuni titoli in USD. TfL 4% Apr 2064 ha guidato la classifica dei rialzi grazie al rally dei gilt sui dati più deboli di inflazione e mercato del lavoro britannico, seguita da EIB 4.625% Oct 2054 per lo stesso motivo e da Blend Funding 3.459% Sep 2049, anch'essa avvantaggiata dal repricing sulla parte lunga della curva. In USD, Paramount Global 5.85% Sep 2043 è salita poiché gli investitori hanno accolto positivamente l'acquisizione di Warner Bros. Discovery, con sinergie strategiche e maggiore scala che hanno compensato i timori sulla nuova emissione di debito prevista. goeasy 6.875% Feb 2031 ha rallizzato dopo il rimbalzo delle azioni da un crollo del 76% da inizio anno, in seguito all'adozione di una difesa poison pill contro le offerte di acquisto; Bondfish ha recentemente pubblicato un'analisi creditizia su goeasy per gli abbonati interessati al titolo.

| Nome | Val | Variazione prezzo 1s(%) |

Rendimento | Livello di rischio |

| TfL 4% Apr 2064 | GBP | 5,07% | 6,00% | Molto basso |

|

Motivo

Lunga durata e modesto repricing dello spread.

|

||||

| EIB 4.625% Oct 2054 | GBP | 4,31% | 5,59% | Molto basso |

|

Motivo

Lunga durata e modesto repricing dello spread.

|

||||

| Blend Funding 3.459% Sep 2049 | GBP | 3,98% | 6,31% | Basso |

|

Motivo

Lunga durata e modesto repricing dello spread.

|

||||

| Paramount Global 5.85% Sep 2043 | USD | 3,86% | 8,84% | Alto |

|

Motivo

Acquisizione di Warner Bros. Discovery; mercato positivo sulla scala combinata e sulle sinergie, che superano i timori sul nuovo debito previsto.

|

||||

| goeasy 6.875% Feb 2031 | USD | 3,78% | 9,75% | Molto alto |

|

Motivo

Rimbalzo delle azioni dal crollo del 76% da inizio anno dopo l'adozione di una difesa poison pill contro le offerte di acquisto.

|

||||

| Synthomer 7.375% May 2029 | EUR | 3,73% | 13,48% | Molto alto |

|

Motivo

S&P ha confermato il rating B e la società ha completato un rifinanziamento del debito da €800M, estendendo le scadenze.

|

||||

| EIB 3.625% Mar 2042 | EUR | 3,14% | 3,50% | Molto basso |

|

Motivo

Nessun chiaro catalizzatore positivo specifico dell'emittente.

|

||||

| Indigo Group 2% Jul 2029 | EUR | 2,35% | 4,59% | Medio |

|

Motivo

Nessun chiaro catalizzatore positivo specifico dell'emittente.

|

||||

| OeKB 3.8% Jan 2062 | EUR | 2,29% | 3,81% | Molto basso |

|

Motivo

Lunga durata e modesto repricing dello spread.

|

||||

I maggiori ribassi si sono concentrati su nomi in difficoltà creditizia e su titoli a lunga durata in franchi svizzeri. Clearwater 4.75% Aug 2028 è stato il caso più eclatante, in calo dopo che S&P ha tagliato il rating a CCC+, citando una leva finanziaria attesa oltre le 10 volte e la probabilità di una crisi di liquidità o di una ristrutturazione del debito. BCP V Modular 6.125% Nov 2028 è calata dopo il declassamento di Fitch a B−, poiché la leva ha superato il trigger di downgrade in un contesto di mercati delle costruzioni deboli e costi di finanziamento elevati. I titoli a lunga durata hanno trascinato il resto delle perdite: Sthn Calif Gas 5.75% Nov 2035 e Pfndbnk Schweiz 1.125% Jun 2055 si sono entrambi indeboliti per un modesto repricing degli spread, mentre Virgin Media O2 7.875% Mar 2032 è stata coinvolta in un allargamento degli spread a livello settoriale, senza catalizzatori specifici a livello societario.

| Nome | Val | Variazione prezzo 1s(%) |

Rendimento | Livello di rischio |

| Sthn Calif Gas 5.75% Nov 2035 | USD | -3,13% | 5,21% | Molto basso |

|

Motivo

Lunga durata e modesto repricing dello spread

|

||||

| Clearwater 4.75% Aug 2028 | USD | -2,96% | 14,34% | Molto alto |

|

Motivo

S&P ha declassato a CCC+, citando leva attesa oltre 10x e probabilità di crisi di liquidità o ristrutturazione del debito.

|

||||

| Pfndbnk Schweiz 1.125% Jun 2055 | CHF | -2,22% | 1,29% | Molto basso |

|

Motivo

Lunga durata e modesto repricing dello spread.

|

||||

| BCP V Modular 6.125% Nov 2028 | GBP | -2,11% | 9,67% | Molto alto |

|

Motivo

Fitch ha declassato a B− poiché la leva ha superato il trigger di downgrade in un contesto di mercati delle costruzioni deboli e costi di finanziamento elevati.

|

||||

| Virgin Media O2 7.875% Mar 2032 | GBP | -1,69% | 10,82% | Molto alto |

|

Motivo

Allargamento degli spread a livello settoriale; nessun catalizzatore specifico a livello societario.

|

||||

| Ziggo Bondco 6.125% Nov 2032 | EUR | -1,57% | 8,59% | Molto alto |

|

Motivo

Allargamento degli spread a livello settoriale; nessun catalizzatore specifico a livello societario.

|

||||

| SIG 9.75% Oct 2029 | EUR | -1,10% | 19,17% | Molto alto |

|

Motivo

Nessun chiaro catalizzatore negativo specifico dell'emittente.

|

||||

| Motion Bondco 4.5% Nov 2027 | EUR | -0,70% | 6,50% | Molto alto |

|

Motivo

Moody's ha portato l'outlook a stabile da positivo poiché la leva è salita a ~9x, l'EBITDA è calato e il free cash flow è diventato fortemente negativo.

|

||||

Nota: sono stati considerati solo i rating senior unsecured a lungo termine.

Il declassamento principale della settimana è stato la mossa di Fitch su China Vanke, portata a default ristretto (RD), mentre Whitbread, società madre di Premier Inn, è stata declassata a BBB− da Fitch e Akamai Technologies ha perso lo status mid-IG a BBB− da parte di S&P. Anche Clearwater Paper ha subito un taglio di più gradini da B+ a CCC+ per i crescenti timori sulla leva finanziaria. Sul fronte degli upgrade, Kioxia è entrata in investment grade a BBB− da parte di S&P, Ovintiv è stata portata a BBB da Fitch, Restaurant Brands International è stata promossa a BB+ da S&P, e CNP Assurances è stata portata ad A da Fitch.

| Emittente | Agenzia | Variazione |

| Access Bank | S&P | B- → B |

| Advancion | S&P | CCC+ → CCC |

| AIP RD Buyer | S&P | B → B- |

| Akamai Technologies | S&P | BBB → BBB- |

| Alchemy US Holdco 1 | Fitch | B- → CCC+ |

| AZZ | Fitch | BB → BB+ |

| Bank of Industry | S&P | B- → B |

| BW Homecare | S&P | CCC- → SD |

| Cabinetworks | S&P | CCC+ → SD |

| China Vanke | Fitch | CC → RD |

| Claudius Finance Parent Sarl | S&P | B+ → B |

| Clearwater Paper | S&P | B+ → CCC+ |

| CNP Assurances | Fitch | A- → A |

| Colombia Telecomunicaciones SA ESP | S&P | B+ → BB- |

| Dtek Oil&Gas Production | Fitch | RD → CC |

| Eldorado Gold | Fitch | B+ → BB- |

| Enstall | S&P | CCC- → D |

| Fagus | Fitch | BB+ → BB |

| Far East Horizon | Fitch | BBB- (nuovo) |

| Getty Images | S&P | B+ → B |

| Guaranty Trust Bank | S&P | B- → B |

| Hauck Aufhaeuser Lampe Privatbank | Fitch | A → AA- |

| Heartland Dental | S&P | B- → B |

| Innovative Chemical Products | S&P | CCC → CCC- |

| Japfa Comfeed Indonesia Tbk PT | Fitch | B+ → BB- |

| Kioxia | S&P | BB+ → BBB- |

| Kymera International | Fitch | B- → CCC+ |

| Mars Intermediate | S&P | CCC+ → CCC |

| Mercer International | Fitch | B- → CCC- |

| Mineral Industri Indonesia Persero PT | Fitch | BBB- → BBB |

| National Securities Clearing | S&P | AA+ → AA |

| NUERNBERGER Beteiligungs | Fitch | A- → A |

| Odyssey Logistics & Technology | S&P | B- → CCC+ |

| Oscar Acquisitionco | S&P | CCC → SD |

| Ovintiv | Fitch | BBB- → BBB |

| Phoenix Guarantor | S&P | B+ → BB- |

| VF Ukraine | Fitch | CCC → CCC- |

| Quartz Acquireco | Fitch | BB- → B+ |

| Resolute Investment Managers | S&P | B → B- |

| Restaurant Brands International | S&P | BB → BB+ |

| SEPLAT Energy | S&P | B → B+ |

| SJM | Fitch | BB- → B+ |

| Stanbic IBTC Bank | S&P | B- → B |

| Standard Chartered Bank Nigeria | S&P | B- → B |

| United Bank for Africa | S&P | B- → B |

| West Technology | S&P | CCC+ → SD |

| Whitbread | Fitch | BBB → BBB- |

| Zenith Bank | S&P | B- → B |

L'attività sul mercato primario è stata vivace questa settimana, con circa 33 miliardi di euro di offerta investment-grade europea — una delle settimane più forti dell'anno. Protagonista è stata Volkswagen Bank, con un collocamento triple-tranche da 2,75 miliardi di euro su scadenze 2028, 2030 e 2033, con cedole rispettivamente del 3,625%, 4,00% e 4,375%. Tra gli altri emittenti IG di rilievo figurano Eni (2 miliardi di euro su 5 e 9 anni), Enel (2,5 miliardi di euro su 5 e 8 anni), Heidelberg Materials, Teleperformance, Reckitt Benckiser, E.ON, Standard Chartered, CEZ, Deutsche Lufthansa, Aviva, Telefónica, ABN AMRO, DNB Bank e KBC Group, con cedole in larga misura comprese tra il 3,5% e il 4,5%, in linea con l'attuale contesto dei rendimenti. In USD, tra i collocamenti più consistenti figurano Charles Schwab, Ecolab (un'operazione a quattro tranche da 5 miliardi di euro), Hydro One, PNC Financial Services, Georgia Power e JICA.

L'attività high-yield è stata più contenuta, intorno ai 3,2 miliardi di euro, guidata principalmente da emittenti non finanziari. AMS-Osram ha collocato un'emissione 6 anni da 1 miliardo di euro al 7,25%, mentre anche Molins Finance, Audax Renovables (350 milioni di euro al 7,50%), BPER Banca (500 milioni di euro perpetua al 6,20%) e Bank Millennium hanno fatto ricorso al mercato. Le condizioni di domanda hanno mostrato qualche segnale di tensione — i premi sulle nuove emissioni hanno continuato a salire, con la media mobile a 20 obbligazioni che ha raggiunto i massimi da inizio anno intorno ai 13 punti base, mentre i tassi di copertura dei book sono scesi a 3,1 volte, livello visto l'ultima volta a inizio marzo. I flussi sui fondi hanno riflesso questo tono prudente, con i fondi investment-grade in euro e in sterline che hanno registrato deflussi, mentre l'high-yield ha attratto modesti afflussi per circa 294 milioni di euro.

| Emittente | Dimensione | Durata | Rendimento | Livello di rischio |

| Aareal Bank | EUR 0,62bn |

6Y | 3,4% | Molto basso |

|

ISIN (CUSIP)

DE000AAR0496

|

||||

| ABN AMRO Bank | USD 1,0bn |

5Y | FLOAT, +85bp | Molto basso |

|

ISIN (CUSIP)

XS3388145263

|

||||

| Adidas | EUR 0,50bn |

5Y | 3,5% | Molto alto |

|

ISIN (CUSIP)

XS3388179676

|

||||

| Aegea Finance Sàrl | USD 0,75bn |

PERP | 7,6% | Alto |

|

ISIN (CUSIP)

USL01343AE91

|

||||

| Alinma Tier 1 Sukuk | USD 0,50bn |

PERP | 6,6% | Molto alto |

|

ISIN (CUSIP)

XS3310388734

|

||||

| American Tower | EUR 0,75bn |

7Y | 4,1% | Medio |

|

ISIN (CUSIP)

XS3389205470

|

||||

| American Water Capital | USD 0,50bn |

3Y | 4,6% | Medio |

|

ISIN (CUSIP)

03040WBJ3

|

||||

| AMS-Osram | EUR 1,0bn |

6Y | 7,5% | Molto alto |

|

ISIN (CUSIP)

XS3382712126

|

||||

| Angola | USD 1,5bn |

5–11Y | 8,2–9,5% | Molto alto |

|

ISIN (CUSIP)

XS3204248440

|

||||

| Arla Foods amba | EUR 1,0bn |

3–7Y | 3,5–4,0% | Molto alto |

|

ISIN (CUSIP)

XS3382815879…XS3382816091

|

||||

| Asian Development Bank | USD 4,0bn |

5Y | 4,4% | Molto basso |

|

ISIN (CUSIP)

US045167GR80

|

||||

| Audax Renovables | EUR 0,35bn |

5Y | 7,8% | Alto |

|

ISIN (CUSIP)

XS3379667564

|

||||

| Aviva | EUR 0,57bn |

32Y | 4,9% | Medio |

|

ISIN (CUSIP)

XS3318828012

|

||||

| Baltimore Gas and Electric | USD 0,93bn |

7–30Y | 5,2–6,1% | Basso |

|

ISIN (CUSIP)

US059165EV89…US059165EW62

|

||||

| Bank Millennium | EUR 0,50bn |

10Y | 4,7% | Medio |

|

ISIN (CUSIP)

XS3381223067

|

||||

| Bank of China | USD 0,50bn |

5Y | FLOAT, +38bp | Basso |

|

ISIN (CUSIP)

XS3381219891

|

||||

| Bank of Valletta | EUR 0,30bn |

6Y | 4,5% | Medio |

|

ISIN (CUSIP)

XS3375198226

|

||||

| Banque Fédérative du Crédit Mutuel | EUR 1,2bn |

9Y | 4,2% | Basso |

|

ISIN (CUSIP)

FR0014018HI4

|

||||

| Barclays | GBP 0,75bn |

10Y | 6,1% | Medio |

|

ISIN (CUSIP)

XS3386666245

|

||||

| BAWAG PSK | USD 0,70bn |

3Y | 4,5% | Molto basso |

|

ISIN (CUSIP)

XS3389663348

|

||||

| Belfius Banque | EUR 0,75bn |

6Y | 3,3% | Molto basso |

|

ISIN (CUSIP)

BE0390317866

|

||||

| Blue Owl Capital | USD 0,40bn |

5Y | 6,6% | Medio |

|

ISIN (CUSIP)

US69121KAL89

|

||||

| BMW International Investment BV | GBP 0,30bn |

6Y | 5,6% | Basso |

|

ISIN (CUSIP)

XS3389229900

|

||||

| BNP Paribas Cardif | EUR 1,0bn |

15–20Y | 4,4–4,9% | Molto alto |

|

ISIN (CUSIP)

FR0014018PQ0…FR0014018PR8

|

||||

| Boots Group Finco / Luxco S.à r.l. | EUR 0,65bn |

7Y | 5,4% | Alto |

|

ISIN (CUSIP)

XS3134602401

|

||||

| Boots Group Finco / Luxco S.à r.l. | GBP 0,38bn |

7Y | 7,4% | Alto |

|

ISIN (CUSIP)

XS3134602583

|

||||

| BPER Banca | EUR 0,50bn |

PERP | 6,2% | Alto |

|

ISIN (CUSIP)

IT0005710469

|

||||

| Province of British Columbia | EUR 2,0bn |

10Y | 3,7% | Molto basso |

|

ISIN (CUSIP)

XS3388170964

|

||||

| Caisse Française de Financement Local | EUR 0,75bn |

10Y | 3,7% | Molto basso |

|

ISIN (CUSIP)

FR0014018ML8

|

||||

| Canada | USD 3,5bn |

5Y | 4,3% | Molto basso |

|

ISIN (CUSIP)

US135087U513

|

||||

| Cassa Centrale Banca | EUR 0,50bn |

4Y | 3,8% | Medio |

|

ISIN (CUSIP)

IT0005710790

|

||||

| CBRE Europe Logistics Partners | EUR 0,50bn |

5Y | 4,0% | Basso |

|

ISIN (CUSIP)

XS3385867364

|

||||

| Československá Obchodní Banka | EUR 0,50bn |

5Y | 3,3% | Molto basso |

|

ISIN (CUSIP)

SK4000029518

|

||||

| CEZ | EUR 0,75bn |

8Y | 4,4% | Basso |

|

ISIN (CUSIP)

XS3373524050

|

||||

| Chubb INA Holdings | USD 1,0bn |

10Y | 5,3% | Basso |

|

ISIN (CUSIP)

171239AN6

|

||||

| Columbia Pipelines Operating Company | USD 0,75bn |

10Y | 5,5% | Medio |

|

ISIN (CUSIP)

USU2100BAA53

|

||||

| Commonwealth Bank of Australia | EUR 1,2bn |

7Y | 3,3% | Molto basso |

|

ISIN (CUSIP)

XS3386669694

|

||||

| Republic of Congo | USD 0,85bn |

10Y | 10,0% | Molto alto |

|

ISIN (CUSIP)

XS3376882687

|

||||

| Corporación Andina de Fomento (CAF) | EUR 1,0bn |

7Y | 3,6% | Molto basso |

|

ISIN (CUSIP)

XS3385967230

|

||||

| Dar Al-Arkan Sukuk | USD 0,60bn |

5Y | 7,4% | Molto alto |

|

ISIN (CUSIP)

XS3377655645

|

||||

| Deutsche Lufthansa | EUR 0,75bn |

6Y | 4,2% | Medio |

|

ISIN (CUSIP)

XS3376351055

|

||||

| DNB Bank ASA | EUR 0,75bn |

6Y | 3,6% | Basso |

|

ISIN (CUSIP)

XS3388353024

|

||||

| E.ON International Finance BV | EUR 1,3bn |

5–10Y | 3,5–4,1% | Medio |

|

ISIN (CUSIP)

XS3386748993…XS3386749025

|

||||

| Ecolab | USD 5,0bn |

3–10Y | 4,6–5,4% | Basso |

|

ISIN (CUSIP)

US278865BU33…US278865BX71

|

||||

| Eesti Energia | EUR 0,30bn |

5Y | 4,6% | Medio |

|

ISIN (CUSIP)

XS3338741567

|

||||

| Emlak Konut Varlik Kiralama | USD 0,65bn |

5Y | 7,8% | Alto |

|

ISIN (CUSIP)

XS3386678844

|

||||

| Enel | EUR 2,5bn |

4–7Y | 3,6–4,0% | Medio |

|

ISIN (CUSIP)

XS3358330663…XS3358330820

|

||||

| Eni | EUR 2,0bn |

5–9Y | 3,6–4,1% | Basso |

|

ISIN (CUSIP)

XS3388188586…XS3388189394

|

||||

| Erste & Steiermärkische Bank | EUR 0,40bn |

6Y | 4,1% | Basso |

|

ISIN (CUSIP)

AT0000A3UX25

|

||||

| Eurobank | EUR 0,70bn |

6Y | 3,9% | Medio |

|

ISIN (CUSIP)

XS3386670270

|

||||

| European Bank for Reconstruction and Development | USD 2,0bn |

5Y | 4,3% | Molto basso |

|

ISIN (CUSIP)

US29874QFF63

|

||||

| European Investment Bank | EUR 1,5bn |

5Y | FLOAT, +26bp | Molto basso |

|

ISIN (CUSIP)

EU000A4ETDK9

|

||||

| Evergy Missouri West | USD 0,30bn |

3Y | 4,7% | Medio |

|

ISIN (CUSIP)

USU3000EAC40

|

||||

| EWE | EUR 0,50bn |

8Y | 4,0% | Medio |

|

ISIN (CUSIP)

DE000A46ZXA7

|

||||

| Fédération des Caisses Desjardins du Québec | EUR 0,75bn |

5Y | 3,2% | Molto basso |

|

ISIN (CUSIP)

XS3389643407

|

||||

| Fédération des Caisses Desjardins du Québec | USD 0,75bn |

5Y | 5,0% | Molto basso |

|

ISIN (CUSIP)

US31429LAQ41

|

||||

| Fideicomiso Irrevocable F/6185 | USD 0,80bn |

10Y | 7,1% | Alto |

|

ISIN (CUSIP)

USP3990QAA96

|

||||

| FMC | USD 1,2bn |

5Y | 8,0% | Alto |

|

ISIN (CUSIP)

USU30249AC72

|

||||

| Ford Motor Credit Company | USD 1,0bn |

10Y | 6,5% | Medio |

|

ISIN (CUSIP)

US345397J952

|

||||

| Georgia Power | USD 1,3bn |

2–3Y, PERP | 4,6–4,8%; FLOAT | Basso |

|

ISIN (CUSIP)

US373334LE90

|

||||

| Golub Capital Bdc | USD 0,50bn |

5Y | 6,5% | Medio |

|

ISIN (CUSIP)

38173MAF9

|

||||

| Republic of Indonesia | USD 2,0bn |

5–10Y | 5,0–5,7% | Medio |

|

ISIN (CUSIP)

US455780EH58…US455780EJ15

|

||||

| Huzhou City Investment Development Group | USD 0,29bn |

3Y | 4,5% | Medio |

|

ISIN (CUSIP)

XS3379901260

|

||||

| Hydro One | USD 1,0bn |

5Y | 4,8% | Basso |

|

ISIN (CUSIP)

US448810AD30

|

||||

| Hypo Tirol Bank | EUR 0,30bn |

7Y | 3,3% | Molto basso |

|

ISIN (CUSIP)

AT0000A3UZM4

|

||||

| Republic of Iceland | EUR 0,50bn |

5Y | 3,4% | Basso |

|

ISIN (CUSIP)

XS3388350434

|

||||

| IDB Invest | USD 1,0bn |

5Y | 4,4% | Molto basso |

|

ISIN (CUSIP)

US45828Q2H98

|

||||

| International Consolidated Airlines Group (IAG) | EUR 1,0bn |

5–8Y | 3,9–4,5% | Medio |

|

ISIN (CUSIP)

XS3364672256…XS3364672413

|

||||

| Japan International Cooperation Agency | USD 1,0bn |

5Y | 4,5% | Basso |

|

ISIN (CUSIP)

US47109LAK08

|

||||

| KBC Groep | EUR 0,75bn |

8Y | 3,9% | Basso |

|

ISIN (CUSIP)

BE0390313824

|

||||

| Kennametal | USD 0,30bn |

10Y | 5,8% | Medio |

|

ISIN (CUSIP)

US489170AG50

|

||||

| KfW | EUR 3,0bn |

10Y | 3,4% | Molto basso |

|

ISIN (CUSIP)

DE000A5H27X9

|

||||

| KODIT Global 2026-1 | USD 0,30bn |

3Y | 4,6% | Molto basso |

|

ISIN (CUSIP)

XS3382828187

|

||||

| Kommuninvest i Sverige | EUR 1,2bn |

4Y | 3,0% | Molto basso |

|

ISIN (CUSIP)

XS3385516060

|

||||

| Kreissparkasse Koeln | EUR 0,25bn |

7Y | 3,2% | Molto basso |

|

ISIN (CUSIP)

DE000A5JCXR0

|

||||

| Kuntarahoitus (MuniFin) | USD 1,0bn |

5Y | 4,4% | Molto basso |

|

ISIN (CUSIP)

XS3388204458

|

||||

| Landesbank Saar | EUR 0,25bn |

10Y | 3,5% | Molto basso |

|

ISIN (CUSIP)

DE000SLB4386

|

||||

| L-Bank (Landeskreditbank Baden-Württemberg) | GBP 0,15bn |

4Y | 4,2% | Molto basso |

|

ISIN (CUSIP)

XS3324593097

|

||||

| L-Bank (Landeskreditbank Baden-Württemberg) | GBP 0,15bn |

4Y | 4,2% | Molto basso |

|

ISIN (CUSIP)

XS3324593097

|

||||

| LBBW | EUR 1,0bn |

6Y | 3,2% | Molto basso |

|

ISIN (CUSIP)

DE000LB4XGB2

|

||||

| mBank | EUR 0,75bn |

7Y | 4,3% | Medio |

|

ISIN (CUSIP)

XS3386565991

|

||||

| Merck | USD 6,0bn |

2–30Y | 4,3–5,9%; FLOAT | Molto basso |

|

ISIN (CUSIP)

US58933YCE32…US58933YCJ29

|

||||

| Metropolitan Life Global Funding I | EUR 0,50bn |

7Y | 4,0% | Molto basso |

|

ISIN (CUSIP)

XS3386672565

|

||||

| Mobility Global | USD 2,0bn |

3–10Y | 5,1–6,1% | Medio |

|

ISIN (CUSIP)

USU6071MAA72…USU6071MAC39

|

||||

| Molins Finance | EUR 0,50bn |

7Y | 5,5% | Alto |

|

ISIN (CUSIP)

XS3385893956

|

||||

| Molson Coors Beverage | USD 1,5bn |

5–10Y | 4,9–5,5% | Medio |

|

ISIN (CUSIP)

US60871RAS94

|

||||

| Kingdom of Morocco | EUR 2,2bn |

8–12Y | 4,8–5,3% | Alto |

|

ISIN (CUSIP)

XS3387586004…XS3385444990

|

||||

| NBN (Australia) | EUR 0,75bn |

8Y | 3,8% | Molto basso |

|

ISIN (CUSIP)

XS3368925387

|

||||

| Norddeutsche Landesbank (NORD/LB) | EUR 1,5bn |

3–3Y | 2,8–3,0% | Molto basso |

|

ISIN (CUSIP)

DE000NLB51T6…DE000NLB5503

|

||||

| Nordic Investment Bank | EUR 1,0bn |

7Y | 3,1% | Molto basso |

|

ISIN (CUSIP)

XS3391770743

|

||||

| Northwestern Mutual Life Insurance | USD 1,2bn |

30Y | 6,1% | Molto basso |

|

ISIN (CUSIP)

U66647AF2

|

||||

| NRW.BANK | EUR 1,5bn |

7Y | 3,2% | Molto basso |

|

ISIN (CUSIP)

DE000NWB0B16

|

||||

| OCBC Bank | USD 0,50bn |

3Y | FLOAT, +47bp | Molto basso |

|

ISIN (CUSIP)

XS3386635448

|

||||

| Oman Arab Bank | USD 0,40bn |

PERP | 6,8% | Medio |

|

ISIN (CUSIP)

XS3303713310

|

||||

| Province of Ontario | USD 3,0bn |

10Y | 4,9% | Molto basso |

|

ISIN (CUSIP)

US683234D471

|

||||

| PNC Financial Services Group | USD 1,6bn |

3Y | 4,6%; FLOAT | Basso |

|

ISIN (CUSIP)

US693475CJ21

|

||||

| Pricoa Global Funding I | USD 0,45bn |

5Y | 5,0% | Molto basso |

|

ISIN (CUSIP)

US74153XBS53

|

||||

| Prs Finance | GBP 0,19bn |

5Y | FLOAT, +52bp | Molto basso |

|

ISIN (CUSIP)

XS3248351564

|

||||

| RGA Global Funding | USD 0,50bn |

5Y | 5,2% | Basso |

|

ISIN (CUSIP)

USU76212AA47

|

||||

| Rheinmetall | EUR 0,50bn |

5Y | 3,5% | Medio |

|

ISIN (CUSIP)

XS3344481935

|

||||

| RR Donnelley & Sons | USD 0,90bn |

5Y | 12,4% | Molto alto |

|

ISIN (CUSIP)

USU25783AL24

|

||||

| State of Saxony-Anhalt | EUR 0,50bn |

2Y | 2,9% | Molto basso |

|

ISIN (CUSIP)

DE000A46ZYY5

|

||||

| Societe Generale | USD 1,2bn |

6Y | 5,4% | Basso |

|

ISIN (CUSIP)

US83368TCQ94

|

||||

| Southern Company Gas Capital | USD 0,50bn |

30Y | 6,0% | Medio |

|

ISIN (CUSIP)

US8426EPAL25

|

||||

| Standard Chartered | EUR 1,0bn |

6Y | 3,9% | Basso |

|

ISIN (CUSIP)

XS3381221525

|

||||

| Stedin Holding | EUR 0,50bn |

7Y | 3,8% | Molto alto |

|

ISIN (CUSIP)

XS3389660161

|

||||

| Swedish Export Credit | EUR 1,0bn |

7Y | 3,3% | Molto basso |

|

ISIN (CUSIP)

XS3388158241

|

||||

| Sydbank | EUR 0,50bn |

5Y | 3,7% | Basso |

|

ISIN (CUSIP)

XS3391818963

|

||||

| Tatra Banka | EUR 0,25bn |

6Y | 4,3% | Medio |

|

ISIN (CUSIP)

SK4000029559

|

||||

| Telefónica Emisiones | EUR 0,75bn |

8Y | 4,3% | Medio |

|

ISIN (CUSIP)

XS3388349188

|

||||

| Teleperformance | EUR 1,2bn |

6–9Y | 4,8–5,5% | Molto alto |

|

ISIN (CUSIP)

FR0014018LK2…FR0014018LM8

|

||||

| Tietoevry | EUR 0,30bn |

5Y | 4,4% | Molto alto |

|

ISIN (CUSIP)

FI4000599121

|

||||

| TP ICAP Finance | GBP 0,25bn |

7Y | 6,5% | Medio |

|

ISIN (CUSIP)

XS3092057077

|

||||

| Trinity Capital | USD 0,30bn |

5Y | 7,2% | Medio |

|

ISIN (CUSIP)

US896442AL44

|

||||

| VEON MidCo BV | USD 1,4bn |

5–7Y | 7,0–7,5% | Alto |

|

ISIN (CUSIP)

XS3372847957…XS3372848419

|

||||

| Volkswagen Bank | EUR 2,8bn |

2–8Y | 3,7–4,5% | Medio |

|

ISIN (CUSIP)

XS3386702149…XS3386742798

|

||||

| Xylem | USD 1,0bn |

7–10Y | 5,2–5,5% | Medio |

|

ISIN (CUSIP)

US98419MAN02…US98419MAP59

|

||||

| Yapı ve Kredi Bankası | USD 0,50bn |

PERP | 9,4% | Molto alto |

|

ISIN (CUSIP)

XS3307951403

|

||||

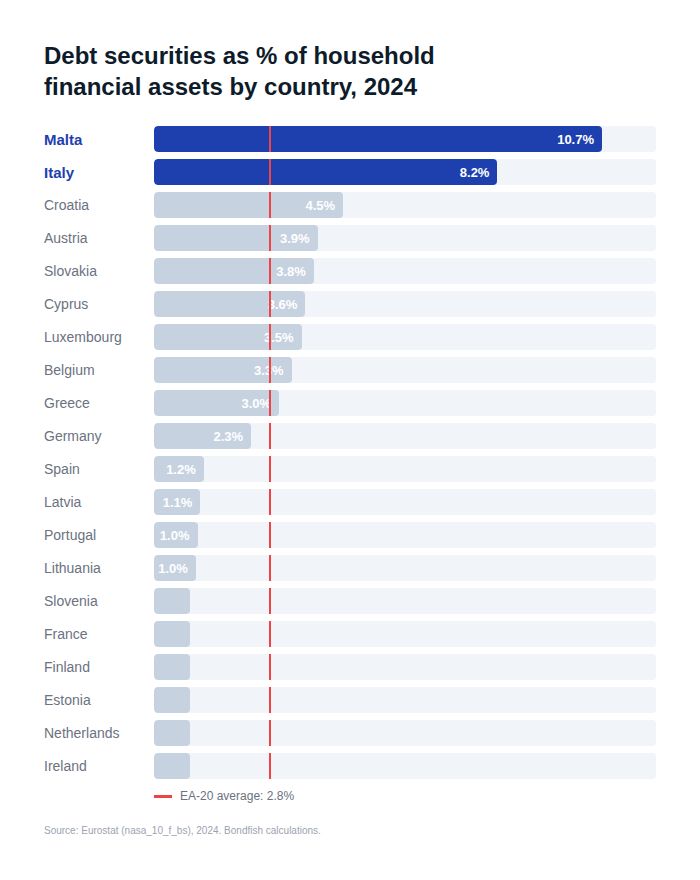

Quali famiglie europee detengono più obbligazioni? Abbiamo analizzato gli ultimi dati Eurostat sui bilanci finanziari (2024) e abbiamo riscontrato un divario notevole all'interno dell'area euro. Malta e Italia si distinguono con il 10,7% e l'8,2% delle attività finanziarie delle famiglie investite in titoli di debito — tre o quattro volte la media dell'EA-20, pari al 2,8%. Paesi Bassi e Irlanda, invece, restano sotto lo 0,2%. La divergenza non è culturale, ma dettata dalle politiche pubbliche. L'Italia applica un'aliquota agevolata del 12,5% sui titoli di Stato, rispetto al 26% sulla maggior parte degli altri investimenti, e il Tesoro ha raccolto oltre 112 miliardi di euro tramite emissioni rivolte al retail come il BTP Valore dal 2023. A Malta, la Banca Centrale agisce come market maker giornaliero per i titoli di Stato, pubblicando ogni mattina prezzi denaro e lettera e garantendo di fatto la liquidità per gli investitori retail. Altri governi dell'area euro fortemente indebitati potrebbero prenderne nota.