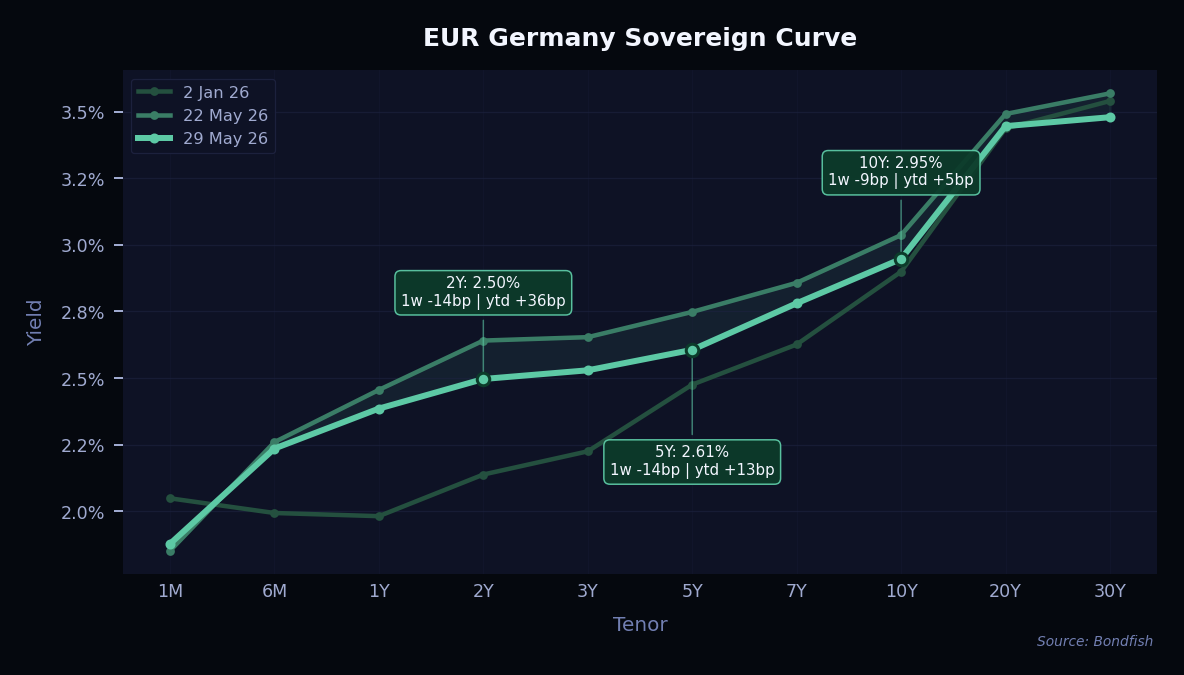

EUR: Il fattore principale è stata la notizia di un possibile accordo USA-Iran, che ha attenuato i timori sui prezzi dell'energia che avevano spinto i rendimenti verso i massimi recenti — così i rendimenti sono scesi, con la maggior parte dei mercati in calo di circa 10–20bp in due settimane. Per i Bund tedeschi, la parte centrale della curva è scesa di più, riportando i rendimenti dell'euro vicino al limite inferiore del loro intervallo recente. Una cosa degna di nota: le obbligazioni si muovono ancora parecchio con i prezzi del petrolio, ma il loro legame con i prezzi del gas naturale si è indebolito. Nel complesso, la forma della curva del Bund tedesco appare all'incirca equa.

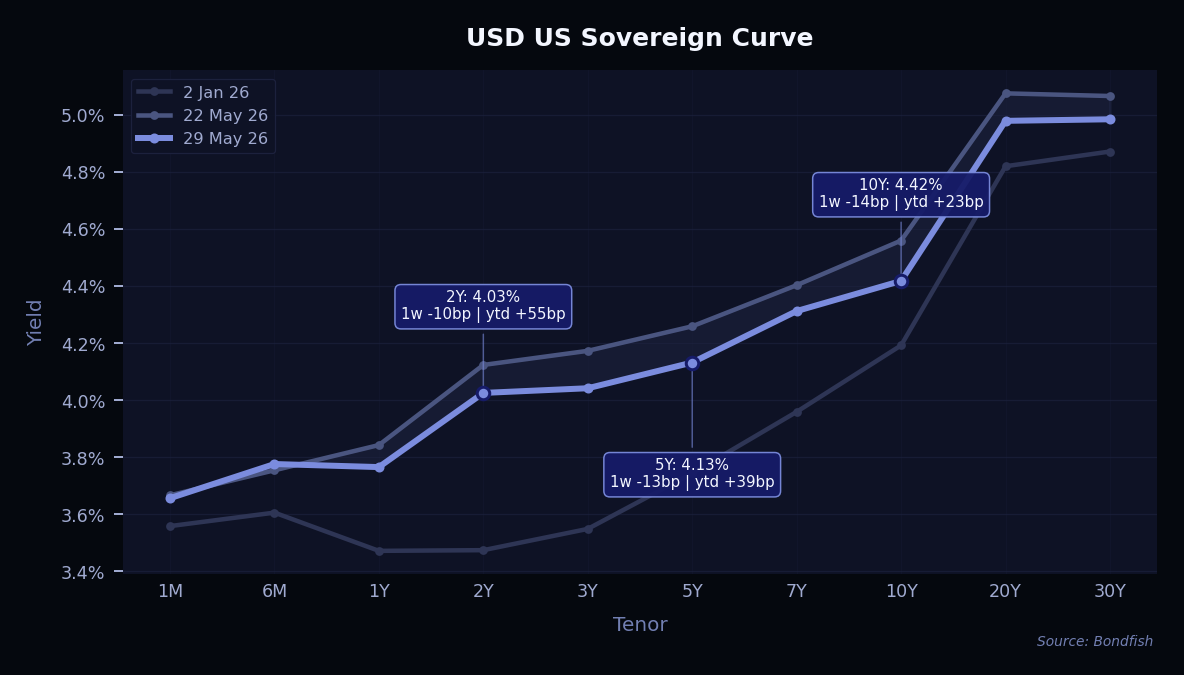

USD: Anche qui lo stesso motivo: le speranze di un accordo USA-Iran hanno placato i timori sui prezzi dell'energia che avevano sollevato i rendimenti, quindi anche qui i rendimenti sono scesi. Per i Treasury statunitensi, le obbligazioni a più lunga scadenza sono scese di più, mentre quelle a breve si sono mosse a malapena. Anche dopo questo calo, i rendimenti statunitensi restano vicini al limite superiore del loro intervallo recente e appaiono cari rispetto agli altri grandi mercati dei titoli di Stato, quindi probabilmente non c'è molto altro margine di discesa. Semmai, il rischio maggiore d'ora in poi è che il divario tra rendimenti a lungo e a breve termine si riduca.

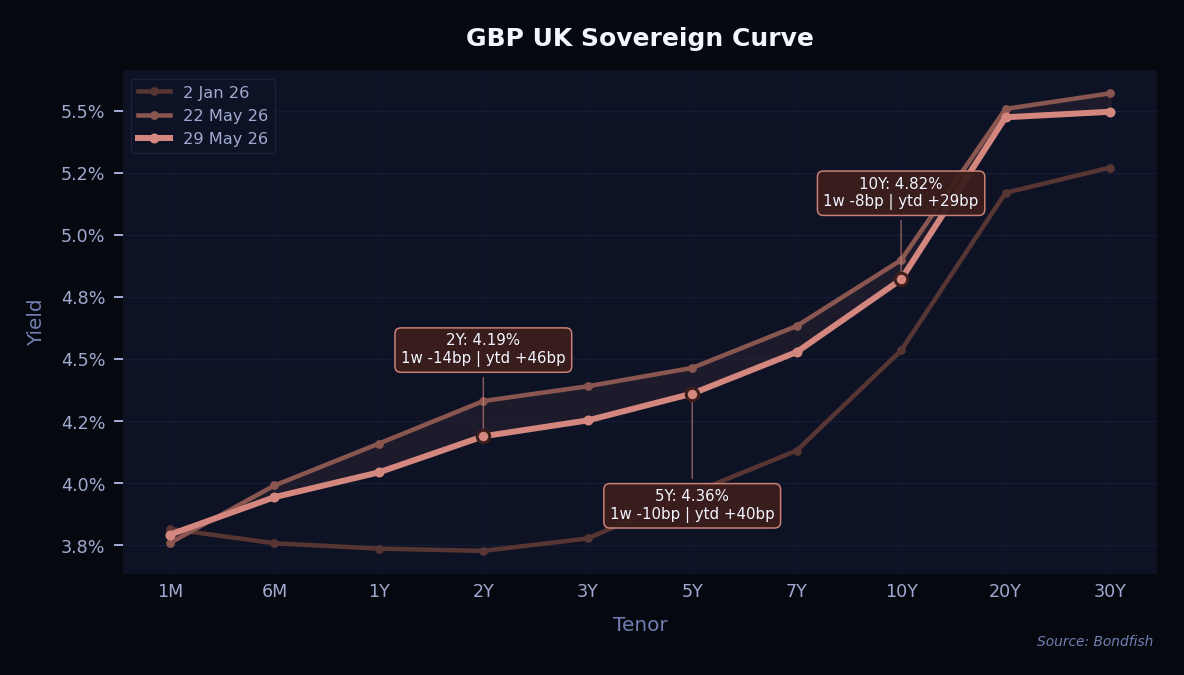

GBP: Stessa storia qui: il motivo principale del calo dei rendimenti è stata la notizia di un possibile accordo USA-Iran. Quella notizia ha placato i timori sui prezzi dell'energia, e quei timori erano ciò che aveva spinto i rendimenti ai massimi recenti. Così, man mano che la preoccupazione svaniva, i rendimenti sono tornati a scendere. I gilt britannici sono scesi di più, aiutati per di più da alcuni dati economici britannici più deboli e da minori preoccupazioni politiche dopo le elezioni locali del 7 maggio. La parte centrale della curva (intorno ai 2–5 anni) è scesa di più, mentre le obbligazioni a brevissima e a lunghissima scadenza si sono mosse meno. Dopo un rally così forte, la conclusione semplice è che gran parte del movimento è già avvenuta, quindi ha senso essere prudenti e non scommettere troppo su un'ulteriore consistente discesa dei rendimenti.

È stata una settimana tranquilla per il credito, quindi i maggiori guadagni sono arrivati da notizie specifiche delle singole società piuttosto che dal mercato nel suo complesso. Il caso più rilevante è stata l'obbligazione 2045 di Kohl's, che ha messo a segno un forte rialzo dopo un aggiornamento sugli utili migliore del previsto, mentre l'obbligazione 2030 di Ocado è salita sulla notizia di una nuova partnership con Asda. Anche i titoli di Stato svizzeri a lunga scadenza hanno fatto un balzo mentre l'intera curva si riprezzava al ribasso: con l'inflazione bloccata vicino allo zero e i mercati orientati verso un possibile ritorno a tassi negativi, un'asta di titoli di fine maggio si è chiusa a un rendimento negativo (intorno a −0,09%) a fronte di una domanda molto forte, e quel calo è stato amplificato nelle obbligazioni ultra-lunghe ad alta duration. Il debito rumeno in EUR a lunga scadenza si è rafforzato grazie ai continui progressi nel consolidamento fiscale, con un deficit di bilancio nettamente più contenuto che ha attenuato il rischio di declassamento sovrano. Altrove in Europa i movimenti sono stati più modesti, con nomi come Banque Postale in lieve rialzo.

| Nome | Val. | Variazione prezzo 1sett (%) |

Rendimento | Livello di rischio |

| Kohls 5.55% Jul 2045 | USD | 6,67% | 9,73% | Molto alto |

|

Motivo

Kohl's ha riportato utili del primo trimestre migliori del previsto, con una perdita più contenuta e prospettive stabili.

|

||||

| Bell Tel Co 4.464% Apr 2048 | USD | 5,13% | 5,69% | Medio |

|

Motivo

Bell Canada ha lanciato un'offerta di riacquisto del debito e si è rifinanziata con nuove obbligazioni a costo inferiore.

|

||||

| Switzerland 0.5% May 2058 | CHF | 4,35% | 0,57% | Molto basso |

|

Motivo

Riprezzamento sull'intera curva per un possibile ritorno della BNS a tassi negativi; la duration ultra-lunga ha amplificato il movimento.

|

||||

| Romania 4.625% Apr 2049 | EUR | 2,59% | 6,38% | Medio |

|

Motivo

Le obbligazioni rumene in EUR a lunga scadenza si sono rafforzate nel corso della settimana grazie ai continui progressi nel consolidamento fiscale: i dati di bilancio gennaio–aprile (pubblicati il 26 maggio) hanno mostrato un deficit in calo di circa il 57% su base annua all'1,17% del PIL, mantenendo il Paese in linea con l'obiettivo del 6,2% per l'intero anno e rafforzando il quadro di un rischio di declassamento sovrano in attenuazione — il principale catalizzatore di restringimento degli spread per il credito rumeno. Il guadagno è arrivato nonostante, e non a causa di, l'attacco con droni di venerdì a Galați, una notizia di tipo risk-off che normalmente spingerebbe i rendimenti al rialzo. Alcuni fattori frenanti (la previsione di inflazione di fine 2026 della BNR alzata al 5,5%, una debole asta di obbligazioni retail di maggio e il rumore politico dopo la sfiducia al governo) hanno limitato il movimento, lasciandolo un modesto rally guidato dagli spread piuttosto che un ampio riprezzamento.

|

||||

| Banque Postale 2.25% Oct 2028 | EUR | 2,56% | 3,10% | Medio |

|

Motivo

Nessun chiaro catalizzatore positivo specifico dell'emittente.

|

||||

| Vmed UK 4.5% Jul 2031 | GBP | 1,43% | 8,16% | Alto |

|

Motivo

Nessun chiaro catalizzatore positivo specifico dell'emittente.

|

||||

| Gatwick Funding 3.25% Feb 2048 | GBP | 1,40% | 6,54% | Medio |

|

Motivo

Nessun chiaro catalizzatore positivo specifico dell'emittente.

|

||||

| Ocado Group 11% Jun 2030 | GBP | 1,34% | 8,92% | Molto alto |

|

Motivo

Ocado ha firmato una partnership con Asda per gestire la sua piattaforma di spesa online nel Regno Unito a partire dal 2027.

|

||||

Sul fronte dei ribassi, i movimenti sono stati contenuti e per lo più legati a singoli nomi, in linea con il tono tranquillo della settimana. L'obbligazione 2030 di Whirlpool è scesa dopo che Fitch ha tagliato il suo rating a BB- e la società ha sospeso il dividendo. Transocean è arretrata per timori antitrust legati alla proposta di acquisizione di Valaris. Anche Bausch Health si è indebolita, mentre nomi europei come SIG ed Eramet hanno registrato solo lievi perdite. Con gli spread complessivi quasi fermi, nessuno dei cali è stato drammatico.

| Nome | Val. | Variazione prezzo 1sett (%) |

Rendimento | Livello di rischio |

| Bausch Health 7.25% May 2029 | USD | -1,23% | 19,98% | Molto alto |

|

Motivo

Nessun chiaro catalizzatore negativo specifico dell'emittente.

|

||||

| Transocean Intl 6.8% Mar 2038 | USD | -1,11% | 7,30% | Molto alto |

|

Motivo

L'acquisizione di Valaris da 5,8 miliardi di dollari da parte di Transocean ha sollevato timori antitrust e preoccupazioni sulla leva finanziaria.

|

||||

| Whirlpool 6.125% Jun 2030 | USD | -1,11% | 7,82% | Alto |

|

Motivo

Diverse agenzie di rating hanno declassato Whirlpool; la società ha inoltre sospeso il dividendo.

|

||||

| Eramet 6.5% Nov 2029 | EUR | -0,95% | 7,09% | Molto alto |

|

Motivo

Nessun chiaro catalizzatore negativo — l'aumento di capitale da 500 milioni di euro (approvato il 27 maggio) è un deleveraging favorevole al credito, quindi il modesto calo sembra una presa di profitto dopo i recenti guadagni piuttosto che un nuovo elemento negativo, in un contesto di persistenti sfide operative e gestionali.

|

||||

| Thames Wtr Super 9.75% Oct 2027 | GBP | -0,49% | 2,34% | Molto alto |

|

Motivo

Nessun chiaro catalizzatore negativo specifico dell'emittente.

|

||||

| Kinepolis 2.75% Dec 2026 | EUR | -0,47% | 3,99% | Molto alto |

|

Motivo

Nessun chiaro catalizzatore negativo specifico dell'emittente.

|

||||

| Vanquis Banking 8.875% Jan 2032 | GBP | -0,37% | 5,26% | Molto alto |

|

Motivo

Vanquis ha lanciato un'offerta di riacquisto sulle obbligazioni esistenti e ha emesso nuovo debito, creando pressione dal lato dell'offerta.

|

||||

| Aviva 6.125% Nov 2036 | GBP | -0,17% | 5,39% | Medio |

|

Motivo

Aviva ha lanciato un'offerta di riacquisto e ha emesso nuove obbligazioni, creando pressione dal lato dell'offerta nel breve termine.

|

||||

Il declassamento principale della settimana è stato quello di Baffinland Iron Mines, scivolata in default a D da parte di S&P, mentre NTT ha perso lo status di single-A, tagliata a BBB+ da S&P, e Telesat Canada è stata spinta più in profondità nella crisi a CC. Sul fronte dei rialzi, l'India ha fatto da apripista: Moody's ha portato Reliance Industries a Baa1 e Tata Steel a Baa2. Uber Technologies si è spinta più avanti nell'investment grade a BBB+ da parte di S&P, mentre Fitch ha alzato YPF a B-, facendo uscire il gruppo energetico argentino dall'area tripla-C.

Nota: sono stati presi in considerazione solo i rating senior unsecured a lungo termine.

| Emittente | Agenzia | Variazione |

| Aena SME | Moody's | A2 → A1 |

| Allwyn | S&P | BB (nuovo) |

| Anglogold Ashanti | S&P | BB+ → BBB- |

| ASM International | S&P | BB+ → BBB- |

| Assemblin Caverion | Fitch | B → B+ |

| Baffinland Iron Mines | S&P | CCC- → D |

| C&S Group Enterprises | S&P | B → B- |

| C&S Wholesale Grocers | S&P | B → B- |

| Centrient | S&P | B → B- |

| Century Aluminum | S&P | B- → B |

| Cleco Power | Fitch | BBB → BBB+ |

| Conair | S&P | CCC+ → SD |

| Emerald Technologies US Acquisitionco | S&P | D → CCC |

| Enstall | S&P | D → CCC+ |

| Gulfside Supply | S&P | B → B- |

| Hanwha General Insurance | S&P | A → A+ |

| Hanwha Life Insurance | S&P | A → A+ |

| Infosys | Moody's | Baa1 → A2 |

| Ingenovis Health | S&P | CC → SD |

| InterCement Participacoes | Fitch | B- (nuovo) |

| Interpipe | S&P | CCC → CCC+ |

| Kioxia | Fitch | BB+ → BBB- |

| McKesson Medical-Surgical Top | S&P | BB (nuovo) |

| Medical Solutions Parent | S&P | CCC+ → CCC- |

| Myrrha SAS | S&P | B- → CCC+ |

| NTT | S&P | A- → BBB+ |

| Optiv | S&P | D → CCC+ |

| Oscar Acquisitionco | S&P | SD → CCC |

| Puma Energy Holdings Pte | Fitch | BB → BB+ |

| Reliance Industries | Moody's | Baa2 → Baa1 |

| REN - Redes Energeticas Nacionais SGPS | Moody's | Baa2 → Baa1 |

| Snap | S&P | B+ → BB- |

| Transgaz | Fitch | BBB- → BBB |

| Tata Consultancy Services | Moody's | Baa1 → A2 |

| Tata Steel | Moody's | Baa3 → Baa2 |

| Telesat Canada | S&P | CCC- → CC |

| Uber Technologies | S&P | BBB → BBB+ |

| Unipol Assicurazioni | Moody's | Baa2 → Baa1 |

| Viavi Solutions | Fitch | BB- → BB |

| Whirlpool | Fitch | BB → BB- |

| YPF | Fitch | CCC+ → B- |

I mercati primari sono rimasti attivi nonostante le festività di fine mese. I governi hanno fatto da apripista: la Spagna ha raccolto 13 miliardi di euro in un'unica operazione a 10 anni, con anche Portogallo, Austria e Finlandia che hanno collocato titoli di Stato a lunga scadenza. Tra i corporate investment-grade, SAP è stata la protagonista con un'operazione in euro da 3,5 miliardi in quattro tranche, affiancata da RELX, AXA e SCOR. Anche le banche sono state attive — Goldman Sachs ha raccolto circa 6,5 miliardi di dollari su diverse tranche in dollari, e diverse banche canadesi si sono rivolte al mercato. L'high yield statunitense ha riaperto in modo contenuto con emissioni di PBF, Avis e Worthington Steel.

Il flusso di emissioni in arrivo appare decisamente più consistente. Il pacchetto di finanziamento da circa 50 miliardi di dollari di Paramount per la fusione con Warner Bros. è uno dei maggiori test di credito dell'anno, mentre un'impennata dei prestiti per data center legati all'IA — inclusa un'operazione da 36 miliardi di dollari legata ad Anthropic — si aggiunge a livelli di offerta già record. Solo nella prossima settimana sono attese emissioni per circa 35 miliardi di dollari di investment-grade statunitense e oltre 35 miliardi di euro europei.

| Emittente | Dimensione | Scadenza | Rendimento | Livello di rischio |

| Abanca | EUR 0,50bn |

8Y | 3,9% | Basso |

|

ISIN (CUSIP)

ES0265936080

|

||||

| AEP Transmission Company | USD 0,65bn |

10Y | 5,3% | Basso |

|

ISIN (CUSIP)

US00115AAT60

|

||||

| Agence Francaise De Developpement Epic | USD 2,0bn |

3Y | 4,4% | Basso |

|

ISIN (CUSIP)

FR0014018VR6

|

||||

| Assicurazioni Generali Spa | EUR 0,75bn |

11Y | 4,4% | Medio |

|

ISIN (CUSIP)

XS3388195441

|

||||

| Austria, Repubblica di | EUR 5,5bn |

5–15Y | 2,9–3,6% | Molto basso |

|

ISIN (CUSIP)

AT0000A3V200…AT0000A3V234

|

||||

| Avis Budget Car Rental | USD 0,30bn |

7Y | 7,8% | Molto alto |

|

ISIN (CUSIP)

USU05375AV93

|

||||

| AXA | EUR 0,75bn |

30Y | 4,4% | Basso |

|

ISIN (CUSIP)

XS3393830651

|

||||

| Banco De Credito Social Cooperativo | EUR 0,50bn |

6Y | 3,9% | Medio |

|

ISIN (CUSIP)

XS3396961289

|

||||

| Banco Santander | USD 1,5bn |

PERP | 7,2% | Alto |

|

ISIN (CUSIP)

US05971KAY55

|

||||

| Bank Of Georgia | USD 0,30bn |

5Y | 6,6% | Alto |

|

ISIN (CUSIP)

XS3391767103

|

||||

| Bank Of Montreal | EUR 2,0bn |

3–7Y | 2,9–3,2% | Molto basso |

|

ISIN (CUSIP)

XS3397036123…XS3397036396

|

||||

| Bank Polska Kasa Opieki | EUR 0,75bn |

4Y | 3,7% | Molto alto |

|

ISIN (CUSIP)

XS3394773538

|

||||

| Bankinter | EUR 0,75bn |

8Y | 3,8% | Molto alto |

|

ISIN (CUSIP)

ES0213679OV1

|

||||

| BBVA Mexico | USD 1,0bn |

5Y | 5,4% | Medio |

|

ISIN (CUSIP)

USP2000GAB97

|

||||

| Bell Canada | USD 0,65bn |

10Y | 5,5% | Medio |

|

ISIN (CUSIP)

US0778FPAS85

|

||||

| BKS Bank | EUR 0,25bn |

5Y | 4,1% | Molto alto |

|

ISIN (CUSIP)

AT0000A3USG1

|

||||

| BNG Bank | EUR 1,2bn |

7Y | 3,1% | Molto basso |

|

ISIN (CUSIP)

XS3395922506

|

||||

| Bocom Leasing Management Hong Kong | USD 0,75bn |

3Y | FLOAT, +48bp | Basso |

|

ISIN (CUSIP)

XS3392169754

|

||||

| Borr Ihc | USD 1,1bn |

6Y | 9,0% | Molto alto |

|

ISIN (CUSIP)

USG1467FAH67

|

||||

| BPCE | USD 2,8bn |

6–11Y | 5,2–5,8% | Basso |

|

ISIN (CUSIP)

USF11494CR43…USF11494CS26

|

||||

| BT Finance | EUR 0,85bn |

8Y | 3,9% | Medio |

|

ISIN (CUSIP)

XS3392699396

|

||||

| Carrefour | EUR 0,75bn |

8Y | 4,0% | Molto alto |

|

ISIN (CUSIP)

FR0014018Q93

|

||||

| Cassa Depositi E Prestiti Spa | EUR 0,75bn |

5Y | 3,3% | Medio |

|

ISIN (CUSIP)

IT0005713042

|

||||

| Co-Operative Group | GBP 0,35bn |

6Y | 8,2% | Molto alto |

|

ISIN (CUSIP)

XS3392868256

|

||||

| Commerzbank | EUR 0,75bn |

7Y | 3,8% | Medio |

|

ISIN (CUSIP)

DE000CZ46CR1

|

||||

| Credito Emiliano Spa | EUR 0,50bn |

6Y | 3,6% | Medio |

|

ISIN (CUSIP)

XS3395932489

|

||||

| DNB Bank Asa | GBP 0,60bn |

6Y | 5,1% | Molto basso |

|

ISIN (CUSIP)

XS3400932599

|

||||

| Element Fleet Management | USD 0,50bn |

3Y | 4,8% | Medio |

|

ISIN (CUSIP)

USC3318LAH45

|

||||

| European Stability Mechanism | EUR 2,0bn |

5Y | 2,9% | Molto basso |

|

ISIN (CUSIP)

EU000A1Z99Z8

|

||||

| Bosnia ed Erzegovina | EUR 0,80bn |

5Y | 5,2% | Molto alto |

|

ISIN (CUSIP)

XS3385959302

|

||||

| Finlandia, Repubblica di | USD 1,5bn |

10Y | 55,9% | Molto basso |

|

ISIN (CUSIP)

XS3396019336

|

||||

| Florida Power & Light | USD 1,6bn |

30–40Y | 5,8–5,9% | Molto basso |

|

ISIN (CUSIP)

US341081HD24…US341081HE07

|

||||

| Gecina | EUR 0,50bn |

5Y | 3,5% | Basso |

|

ISIN (CUSIP)

FR0014018W12

|

||||

| Hana Securities | USD 0,30bn |

5Y | 5,0% | Molto alto |

|

ISIN (CUSIP)

XS3344489755

|

||||

| Hera Spa | EUR 0,50bn |

6Y | 3,6% | Medio |

|

ISIN (CUSIP)

XS3350935774

|

||||

| Ithaca Energy | EUR 0,15bn |

PERP | 5,5% | Molto alto |

|

ISIN (CUSIP)

XS3186903756

|

||||

| Iutecredit Finance Sarl | EUR 0,14bn |

5Y | 12,0% | Molto alto |

|

ISIN (CUSIP)

XS3047514446

|

||||

| Kommunalbanken Norway | USD 1,5bn |

5Y | 4,2% | Molto basso |

|

ISIN (CUSIP)

XS3395953998

|

||||

| La Banque Postale | EUR 0,65bn |

8Y | 4,0% | Medio |

|

ISIN (CUSIP)

FR0014018T74

|

||||

| Licheng International Development | USD 0,15bn |

3Y | 4,8% | Molto alto |

|

ISIN (CUSIP)

XS3393614873

|

||||

| Madrid, Comunità di | EUR 0,50bn |

5Y | 3,0% | Basso |

|

ISIN (CUSIP)

ES00001010T9

|

||||

| National Australia Bank | USD 3,0bn |

3–11Y, PERP | 4,4–5,6%; FLOAT | Molto basso |

|

ISIN (CUSIP)

US632525CT68…USQ6535DCS10

|

||||

| National Bank Of Canada | USD 1,0bn |

6Y | 4,9% | Molto basso |

|

ISIN (CUSIP)

63307A3Q6

|

||||

| Natwest Group | GBP 0,50bn |

PERP | 7,5% | Medio |

|

ISIN (CUSIP)

XS3394864766

|

||||

| Navient | USD 0,50bn |

5Y | 9,4% | Alto |

|

ISIN (CUSIP)

US63938CAR97

|

||||

| Nederlandse Waterschapsbank | EUR 1,0bn |

7Y | 3,1% | Molto basso |

|

ISIN (CUSIP)

XS3398041338

|

||||

| Neo Next+ Energy | USD 0,75bn |

5Y | 6,6% | Molto alto |

|

ISIN (CUSIP)

NO0013754648

|

||||

| New York Life Global Funding | USD 0,70bn |

10Y | 5,2% | Molto basso |

|

ISIN (CUSIP)

64952XFS5

|

||||

| NGPL Pipeco | USD 0,72bn |

10Y | 5,6% | Medio |

|

ISIN (CUSIP)

U6536EAG1

|

||||

| Nokia Oyj | EUR 0,50bn |

6Y | 3,7% | Medio |

|

ISIN (CUSIP)

XS3397145767

|

||||

| Northwestern Mutual Global Funding | USD 0,70bn |

5Y | 4,7% | Molto basso |

|

ISIN (CUSIP)

66815M3B1

|

||||

| Nutrien | USD 1,0bn |

5–10Y | 4,9–5,4% | Medio |

|

ISIN (CUSIP)

US67077MBG24…US67077MBH07

|

||||

| Oman Arab Bank Saog | USD 0,40bn |

PERP | 6,8% | Medio |

|

ISIN (CUSIP)

XS3303713310

|

||||

| Ontario, Provincia di | USD 3,0bn |

10Y | 4,9% | Molto basso |

|

ISIN (CUSIP)

US683234D471

|

||||

| OTP Bank | EUR 0,50bn |

7Y | 3,4% | Basso |

|

ISIN (CUSIP)

XS3392853902

|

||||

| PBF Holding Company | USD 0,50bn |

8Y | 7,2% | Alto |

|

ISIN (CUSIP)

USU70453AJ15

|

||||

| Polardc | EUR 0,80bn |

4Y | FLOAT, +600bp | Molto alto |

|

ISIN (CUSIP)

NO0013752949

|

||||

| Portogallo, Repubblica di | EUR 3,0bn |

20Y | 3,9% | Basso |

|

ISIN (CUSIP)

PTOTEEOE0019

|

||||

| Principal Financial Group | USD 0,40bn |

11Y | 5,3% | Medio |

|

ISIN (CUSIP)

US74251VAW28

|

||||

| Quebec, Provincia di | USD 3,0bn |

10Y | 4,7% | Molto basso |

|

ISIN (CUSIP)

US748148SJ30

|

||||

| Regions Bank | USD 1,0bn |

3Y | 4,8% | Medio |

|

ISIN (CUSIP)

US759187JX65

|

||||

| Relx Finance Bv | EUR 1,5bn |

3–8Y | 3,3–3,9% | Basso |

|

ISIN (CUSIP)

XS3317606419…XS3317607060

|

||||

| SAP | EUR 3,5bn |

2–7Y | 3,1–3,5%; FLOAT, +33bp | Basso |

|

ISIN (CUSIP)

XS3393867810…XS3393869782

|

||||

| Scor | EUR 0,50bn |

30Y | 4,5% | Basso |

|

ISIN (CUSIP)

FR0014018PB2

|

||||

| Skandinaviska Enskilda Banken Ab | USD 0,60bn |

PERP | 6,8% | Medio |

|

ISIN (CUSIP)

XS3394042322

|

||||

| Smith & Nephew | EUR 0,50bn |

12Y | 4,3% | Medio |

|

ISIN (CUSIP)

XS3384821834

|

||||

| Spagna, Regno di | EUR 13,0bn |

10Y | 3,4% | Basso |

|

ISIN (CUSIP)

ES0000012S22

|

||||

| Standard Chartered | USD 1,0bn |

PERP | 7,0% | Medio |

|

ISIN (CUSIP)

USG84228HJ04

|

||||

| Stellantis Financial Services Us | USD 2,5bn |

3–5Y | 5,4–5,8% | Medio |

|

ISIN (CUSIP)

USU8586FAD07…USU8586FAE89

|

||||

| Suedzucker International Finance Bv | EUR 0,40bn |

5Y | 4,5% | Medio |

|

ISIN (CUSIP)

XS3393874436

|

||||

| Swedbank Hypotek Ab | EUR 1,0bn |

7Y | 3,1% | Molto basso |

|

ISIN (CUSIP)

XS3400528116

|

||||

| Sydbank A/S | EUR 0,50bn |

5Y | 3,7% | Basso |

|

ISIN (CUSIP)

XS3391818963

|

||||

| Triodos Bank | EUR 0,25bn |

11Y | 5,6% | Alto |

|

ISIN (CUSIP)

XS3386634391

|

||||

| UBS | EUR 1,2bn |

6Y | 3,4% | Molto basso |

|

ISIN (CUSIP)

XS3393866259

|

||||

| UBS | USD 1,5bn |

4Y | 4,7% | Molto basso |

|

ISIN (CUSIP)

US90261AAJ16

|

||||

| UBS Switzerland | EUR 0,75bn |

3Y | 3,3% | Molto basso |

|

ISIN (CUSIP)

CH1331113469

|

||||

| Valeo | EUR 0,60bn |

7Y | 5,0% | Alto |

|

ISIN (CUSIP)

FR0014018J35

|

||||

| Veralto | USD 0,72bn |

6Y | 4,8% | Medio |

|

ISIN (CUSIP)

US92338CAP86

|

||||

| Volkswagen Financial Services | GBP 0,35bn |

3Y | 5,2% | Medio |

|

ISIN (CUSIP)

XS3398382674

|

||||

| Worthington Steel | USD 0,70bn |

7Y | 7,8% | Alto |

|

ISIN (CUSIP)

USU46013AA33

|

||||

| Yiwu State Owned Capital Operation | USD 0,35bn |

3Y | 4,3% | Molto alto |

|

ISIN (CUSIP)

XS3376923549

|

||||

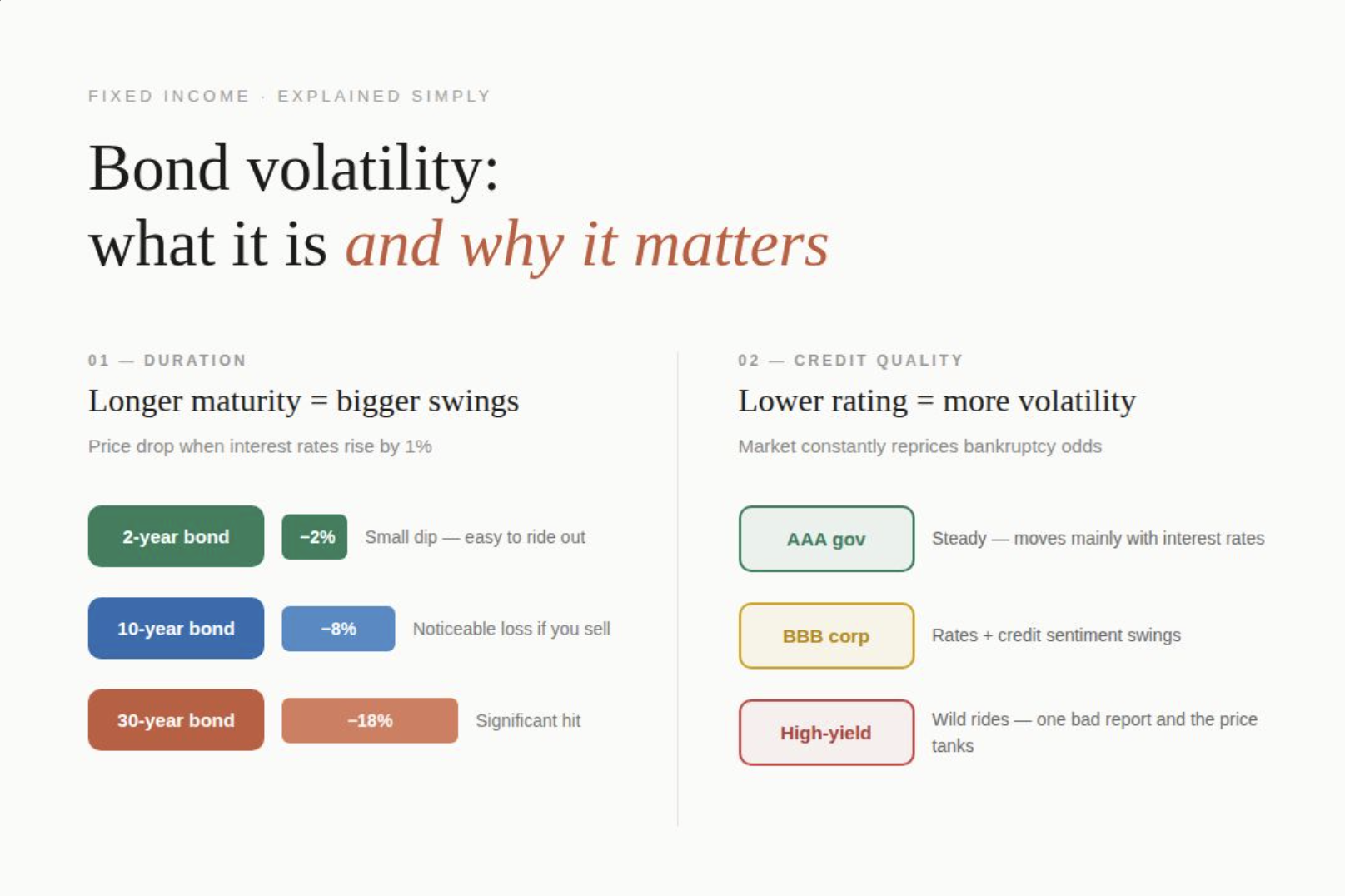

Una domanda frequente negli ambienti degli investimenti è perché la volatilità delle obbligazioni dovrebbe contare, dato che il capitale viene restituito per intero alla scadenza. Due fattori la determinano. Il primo è la duration: più lunga è la scadenza, più il prezzo di un'obbligazione si muove al variare dei tassi — un'obbligazione a 30 anni oscilla molto più di una a 2 anni. Il secondo è la qualità del credito: gli emittenti con rating più basso sono più volatili, poiché il mercato riprezza continuamente la probabilità di default, e un singolo report sugli utili deludente o un declassamento può cambiare rapidamente il sentiment. Il problema è che mantenere il titolo fino alla scadenza non è garantito. Le esigenze di liquidità possono costringere a una vendita anticipata a qualunque prezzo offra il mercato secondario. Quindi la decisione di acquistare un'obbligazione dovrebbe basarsi su più del solo rendimento — dovrebbe anche considerare quanto sia probabile un'uscita anticipata e di quanto il prezzo potrebbe muoversi a sfavore del detentore qualora questa diventasse necessaria.