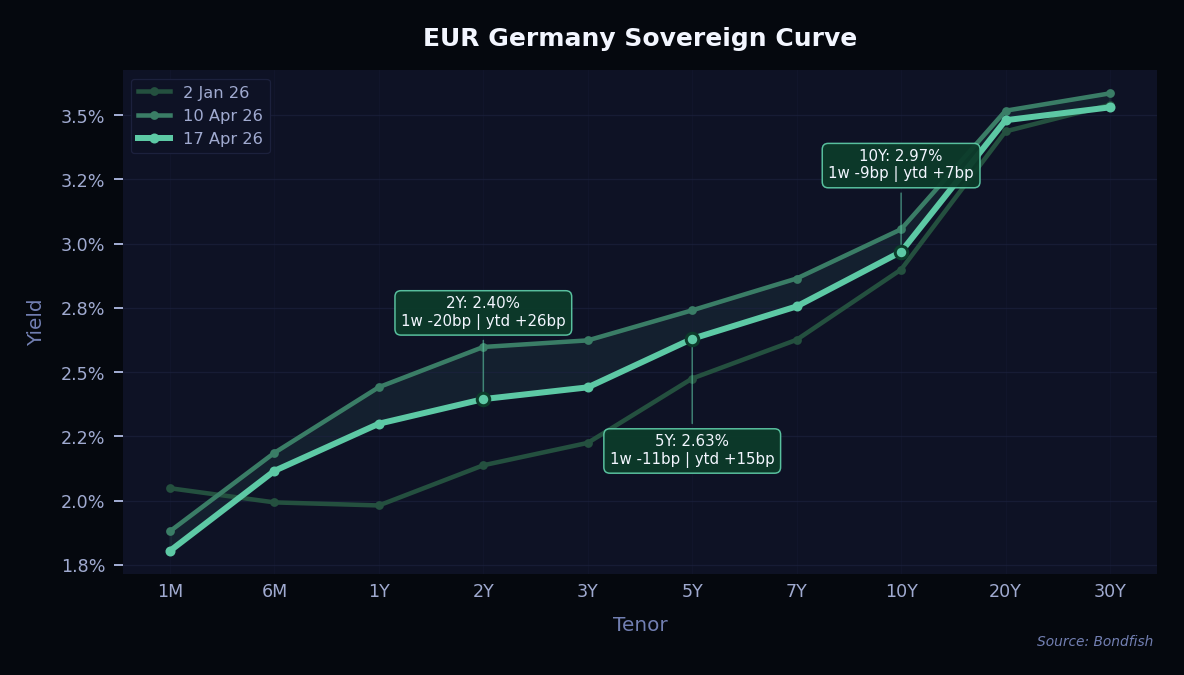

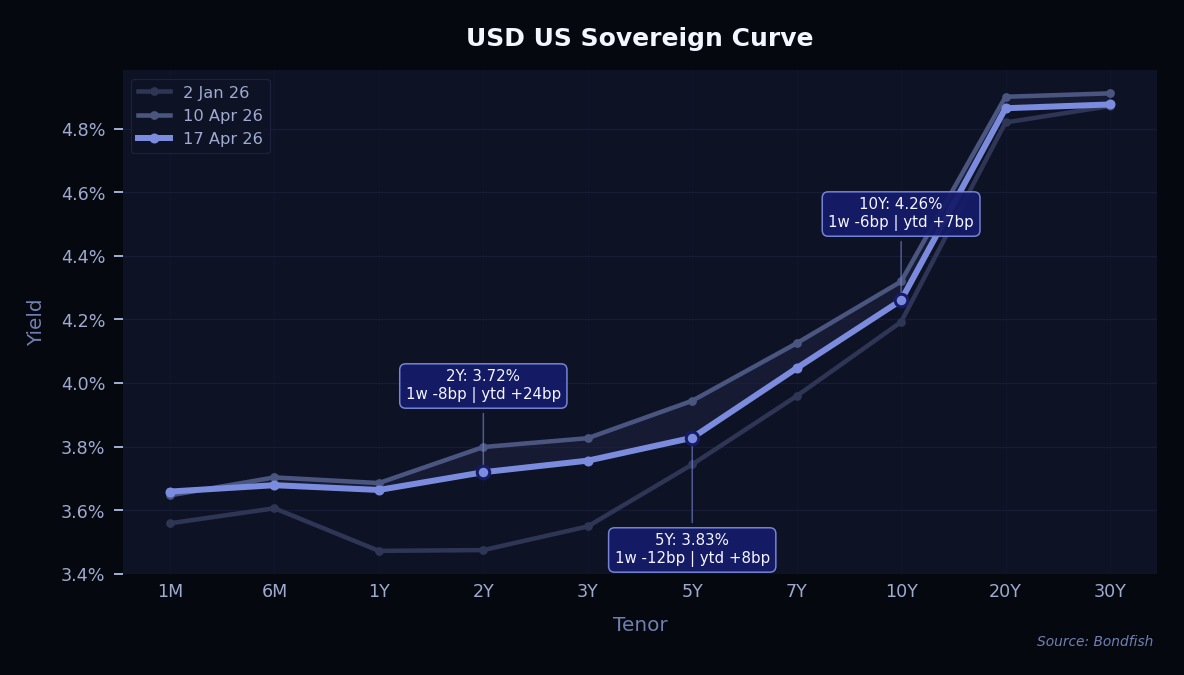

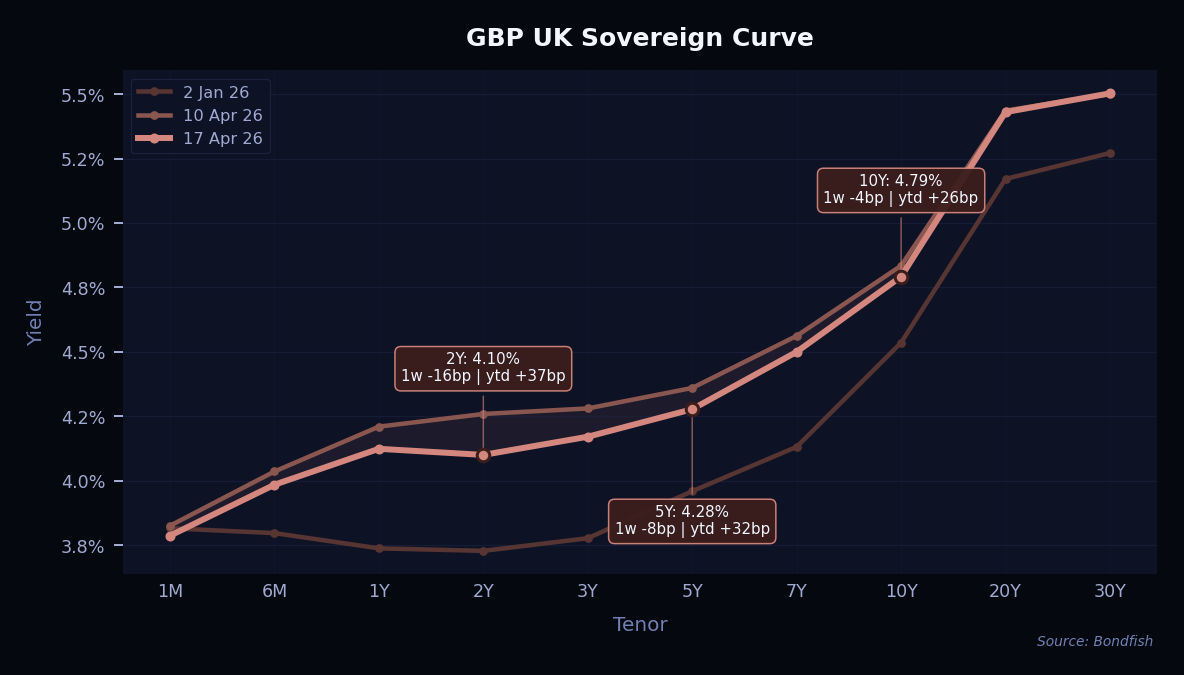

Developed market yield curves moved lower this week, with the front end leading the rally as easing energy prices and more constructive headlines around the Middle East improved sentiment. European rates outperformed, helped by softer ECB communication, which reduced expectations of an immediate rate hike. At the same time, the move was only a partial reversal of the earlier sell-off, as investors remain cautious that geopolitical tensions and inflation risks could persist. Overall, markets became a bit more comfortable with the near-term outlook, but not enough to fully price out uncertainty. For now, maintaining a cautious stance in a fixed-income portfolio seems reasonable: avoid large outright duration bets, stay selective, and focus on shorter- to intermediate-maturity exposure while keeping flexibility in case geopolitical risks flare up again.

Credit markets were supported this week by lower yields, calmer macro headlines, and strong early earnings results. Investment-grade spreads moved tighter, and BBB bonds performed better than higher-rated bonds as investors took on a bit more risk. Demand stayed healthy and new issues were absorbed well, but heavy supply and tighter valuations may limit further gains.

Below are the bonds with the strongest weekly price appreciation.

| Name | Cur | Price change 1w(%) |

Yield | Risk Level |

| iHeartCommns 10.875% May 2030 | USD | 9,64% | 18,91% | VeryHigh |

|

Reason

Last week's positive movement continued on management change and content expansion

|

||||

| Newell Brands 7.5% Apr 2046 | USD | 5,58% | 8,65% | VeryHigh |

|

Reason

High duration and modest spread repricing ahead of the upcoming 1Q results

|

||||

| Kohls 5.55% Jul 2045 | USD | 5,11% | 9,50% | VeryHigh |

|

Reason

Positive outlook revision by Moody's

|

||||

| 888 Acquisitions 10.75% May 2030 | GBP | 3,22% | 11,54% | VeryHigh |

|

Reason

Takeover talks supported recovery expectations

|

||||

| EU 1.125% Jun 2037 | EUR | 2,38% | 3,22% | VeryLow |

|

Reason

High duration and EUR curve repricing

|

||||

| Ziggo Bondco 6.125% Nov 2032 | EUR | 2,19% | 7,82% | VeryHigh |

|

Reason

No clear positive issuer catalyst

|

||||

| Rte Reseau De Transport 1.125% Jul 2040 | EUR | 2,19% | 4,17% | Low |

|

Reason

High duration and EUR curve repricing

|

||||

| Ineos Quattro Fin 2 6.75% Apr 2030 | EUR | 2,04% | 12,09% | VeryHigh |

|

Reason

Expectations of earnings boost in 2026

|

||||

| Deutsche Bank 4.45% May 2041 | EUR | 1,89% | 4,51% | Medium |

|

Reason

High duration and EUR curve repricing

|

||||

| Matmut 4.625% Feb 2036 | EUR | 1,88% | 4,11% | Medium |

|

Reason

High duration and modest spread repricing

|

||||

The following bonds experienced the sharpest weekly declines.

| Name | Cur | Price change 1w(%) |

Yield | Risk Level |

| Murphy Oil 7.05% May 2029 | USD | -1,78% | 5,45% | High |

|

Reason

Equity weakness weighed on the bonds

|

||||

| FMC 6.375% May 2053 | USD | -1,40% | 8,44% | High |

|

Reason

No clear negative issuer catalyst

|

||||

| FMC 4.5% Oct 2049 | USD | -1,11% | 7,99% | High |

|

Reason

No clear negative issuer catalyst

|

||||

| SoftBank Group 3.375% Jul 2029 | EUR | -0,84% | 5,19% | High |

|

Reason

Large bond sale pressured spreads

|

||||

| Thames Wtr Super 9.75% Oct 2027 | GBP | -0,75% | 2,24% | VeryHigh |

|

Reason

No clear negative issuer catalyst

|

||||

| Alstom 0.5% Jul 2030 | EUR | -0,43% | 3,46% | Medium |

|

Reason

Guidance withdrawal and weaker cash flow hurt confidence

|

||||

| Future PLC 6.75% Jul 2030 | GBP | -0,37% | 9,64% | High |

|

Reason

Negative outlook revisions by S&P and Moody's

|

||||

Note: only long-term senior unsecured ratings were taken into account.

| Issuer | Agency | Change |

| Analog Devices | S&P | A- → A |

| Andre Maggi Participacoes | Fitch | BB → BB- |

| AP Core Holdings II | Fitch | B- → B |

| ASX | S&P | AA- → A+ |

| ASX Clear Futures Pty | S&P | AA- → A+ |

| ASX Clear Pty | S&P | AA- → A+ |

| Auxey Midco | Fitch | B → B- |

| Babilou Family SAS | S&P | CCC+ → B- |

| Banca Mifel | Fitch | BB (new) |

| Biscuit Holding SASU | Fitch | RD → CC |

| Bombardier Produits Recreatifs | S&P | BB → BB+ |

| Chrome Holdco SAS | S&P | CCC+ → CCC- |

| Credit Suisse AG/New York NY | Fitch | A+ → AA- |

| Credit Suisse International | Fitch | A+ → AA- |

| Frigorifico Concepcion | Fitch | B → CCC |

| Ingenovis Health | S&P | CCC+ → CC |

| Liberty Interactive | S&P | CCC → D |

| NOS SGPS | S&P | BBB- → BBB |

| Oman Electricity Transmission Co SAOC | Fitch | BB+ → BBB- |

| Onity | Fitch | B- (new) |

| Peraton | S&P | B- → CCC+ |

| PHH | Fitch | B- (new) |

| QVC | S&P | CCC → D |

| Realtruck | S&P | CCC+ → CC |

| Sealed Air | S&P | BB+ → B+ |

| Shriram Finance | Fitch | BB+ → BBB- |

| Sibanye Stillwater | S&P | BB- → BB |

| Telefonica Moviles Chile | S&P | BB → BB- |

| Traverse Midstream Partners | S&P | B+ → BB- |

| UBS | Fitch | A+ → AA- |

| UBS Bank USA | Fitch | A+ → AA- |

| UBS Europe | Fitch | A+ → AA- |

| UBS Switzerland | Fitch | A+ → AA- |

| Vietnam Export Import Commercial JSB | S&P | BB- → B+ |

| Waystar Technologies | S&P | BB- → BB |

Primary markets stayed very active this week, with strong risk appetite helping issuers come to market in size. In the US investment-grade market, supply remained heavy, but new deals were absorbed well and continued to outperform in secondary trading, showing that demand is still firm. The tone was also supported by better sentiment around the Middle East and by investors’ growing willingness to buy riskier credit, including BBB and high-yield names. Overall, the market remains open, but investors are becoming more selective as spreads have tightened and valuations look less generous than a few weeks ago.

| Issuer | Size | Term | Yield | Risk Level |

| Abn Amro Bank | GBP 0,70bn |

3–7Y | 5,4%; FLOAT, +77bp | Low |

|

ISIN (CUSIP)

XS3351011039

|

||||

| Adecco International Financial Services Bv | EUR 0,45bn |

30Y | 5,0% | Medium |

|

ISIN (CUSIP)

XS3311978152

|

||||

| Alimentation Couche-Tard | EUR 0,75bn |

7Y | 3,9% | Medium |

|

ISIN (CUSIP)

XS3327698711

|

||||

| Allianz | USD 0,75bn |

PERP | 6,5% | Low |

|

ISIN (CUSIP)

USX10001AF65

|

||||

| Asian Infrastructure Investment Bank | USD 2,0bn |

5Y | 3,9% | Very Low |

|

ISIN (CUSIP)

US04522KAT34

|

||||

| Banca Transilvania | EUR 1,0bn |

6Y | 4,8% | Medium |

|

ISIN (CUSIP)

XS3348713390

|

||||

| Banco Bpi | EUR 0,50bn |

6Y | 3,2% | Very Low |

|

ISIN (CUSIP)

PTBBRHOM0032

|

||||

| Banco Santander | EUR 1,0bn |

12Y | 4,3% | Medium |

|

ISIN (CUSIP)

XS3352075058

|

||||

| Bank Of America | USD 9,5bn |

4–11Y | 4,5–5,5% | Very Low |

|

ISIN (CUSIP)

US06051GMY25…US06051GNC95

|

||||

| Bank Of New York Mellon | USD 1,5bn |

6–11Y | 4,5–5,1% | Very Low |

|

ISIN (CUSIP)

US06406RCL96…US06406RCM79

|

||||

| Bank Of Nova Scotia | GBP 0,30bn |

4Y | 4,9% | Low |

|

ISIN (CUSIP)

XS3356004013

|

||||

| Berlin, State Of | EUR 1,0bn |

7Y | 3,1% | Very Low |

|

ISIN (CUSIP)

DE000A4DE9P1

|

||||

| Brazil, Federative Republic Of | EUR 5,0bn |

4–10Y | 4,2–5,6% | High |

|

ISIN (CUSIP)

XS3344411486…XS3344411726

|

||||

| British Columbia, Province Of | USD 5,0bn |

5Y | 4,1% | Very Low |

|

ISIN (CUSIP)

US11070TAP30

|

||||

| Brookfield Asset Management | USD 1,0bn |

5–10Y | 4,8–5,4% | Low |

|

ISIN (CUSIP)

US113004AE50…US113004AC94

|

||||

| Caisse Francaise De Financement Local | EUR 1,0bn |

7Y | 3,3% | Very Low |

|

ISIN (CUSIP)

FR00140182G4

|

||||

| Caixabank | USD 2,0bn |

6–11Y | 4,8–5,4% | Medium |

|

ISIN (CUSIP)

USE2428RAN55…USE2428RAP04

|

||||

| Canpack | USD 0,50bn |

5Y | 6,0% | High |

|

ISIN (CUSIP)

USU1380MAA46

|

||||

| Canpack Group | EUR 0,50bn |

6Y | 4,9% | High |

|

ISIN (CUSIP)

XS3352591906

|

||||

| Cimic Group | USD 0,65bn |

10Y | 6,1% | Medium |

|

ISIN (CUSIP)

USQ24246AC68

|

||||

| Cooperatieve Rabobank Ua | EUR 0,75bn |

PERP | 5,5% | Medium |

|

ISIN (CUSIP)

XS3322440945

|

||||

| Development Bank Of Japan | USD 1,0bn |

5Y | 4,2% | Low |

|

ISIN (CUSIP)

XS3324546178

|

||||

| Dsb | EUR 0,50bn |

10Y | 3,7% | Very Low |

|

ISIN (CUSIP)

XS3351033785

|

||||

| Eldik Bank Oao | USD 0,50bn |

5Y | 8,8% | Very High |

|

ISIN (CUSIP)

XS3335419555

|

||||

| Electricite De France | USD 2,8bn |

10–40Y | 5,3–6,3% | Medium |

|

ISIN (CUSIP)

USF2940EAC69…USF2940EAE26

|

||||

| European Investment Bank | GBP 1,5bn |

6Y | FLOAT, +35bp | Very Low |

|

ISIN (CUSIP)

EU000A4ETDC6

|

||||

| European Investment Bank | USD 4,0bn |

3Y | 3,8% | Very Low |

|

ISIN (CUSIP)

US298785KR65

|

||||

| European Union | EUR 9,0bn |

20Y, PERP | 2,8–4,1% | Very Low |

|

ISIN (CUSIP)

EU000A4ENP68…EU000A4ES497

|

||||

| Evergreen Marine Taiwan | USD 0,30bn |

3Y | 5,4% | Very High |

|

ISIN (CUSIP)

XS3338995072

|

||||

| Export-Import Bank Of Korea | EUR 0,75bn |

5Y | 3,2% | Very Low |

|

ISIN (CUSIP)

XS3344504736

|

||||

| Fibercop Spa | EUR 0,50bn |

5Y | 5,1% | High |

|

ISIN (CUSIP)

XS3338785937

|

||||

| France, Republic Of | EUR 10,0bn |

PERP | 3,9% | Very Low |

|

ISIN (CUSIP)

FR0014017Z10

|

||||

| Gg12 S.P.A | EUR 0,88bn |

7Y | 6,2%; FLOAT | Very High |

|

ISIN (CUSIP)

XS3349823941

|

||||

| Goldman Sachs Group | EUR 1,4bn |

10Y | 4,2% | Medium |

|

ISIN (CUSIP)

XS3350929454

|

||||

| Goldman Sachs Group | GBP 0,50bn |

10Y | 5,8% | Medium |

|

ISIN (CUSIP)

XS3350929702

|

||||

| Goldman Sachs Private Credit | USD 0,75bn |

5Y | 6,4% | Medium |

|

ISIN (CUSIP)

USU3826RAK96

|

||||

| Hlf Financing Sarl | USD 0,80bn |

7Y | 7,8% | High |

|

ISIN (CUSIP)

USU4R90AAD02

|

||||

| Hypo Noe Landesbank Fuer Niederoesterreich Und Wien | EUR 0,50bn |

4Y | 3,5% | Low |

|

ISIN (CUSIP)

AT0000A3U5Y6

|

||||

| Iho Verwaltungs Gmbh | EUR 0,60bn |

5Y | 5,6% | High |

|

ISIN (CUSIP)

XS3309060146

|

||||

| Iho Verwaltungs Gmbh | USD 0,50bn |

7Y | 7,4% | High |

|

ISIN (CUSIP)

USD4000PAX09

|

||||

| Incheon International Airport | USD 0,30bn |

3Y | 4,2% | Very Low |

|

ISIN (CUSIP)

XS3340625626

|

||||

| Indigo Group | EUR 0,60bn |

6Y | 3,9% | Very High |

|

ISIN (CUSIP)

FR0014017MC9

|

||||

| Investec | EUR 0,50bn |

6Y | 4,1% | Medium |

|

ISIN (CUSIP)

XS3310444156

|

||||

| Italy, Republic Of | EUR 17,5bn |

10–20Y | 2,3–3,8% | Medium |

|

ISIN (CUSIP)

IT0005706293

|

||||

| Itochu | USD 0,75bn |

PERP | 4,2% | Low |

|

ISIN (CUSIP)

XS3305950944

|

||||

| Japan Bank For International Cooperation | EUR 2,5bn |

5Y | 3,1% | Low |

|

ISIN (CUSIP)

XS3334208058

|

||||

| Jbs Global Luxembourg Sarl | USD 0,40bn |

7Y | 8,0% | High |

|

ISIN (CUSIP)

USL55906AA66

|

||||

| Jpmorgan Chase | USD 10,0bn |

4–11Y | 4,4–5,1%; FLOAT | Very Low |

|

ISIN (CUSIP)

US46647PFL58…US46647PFP62

|

||||

| Landwirtschaftliche Rentenbank | GBP 0,25bn |

5Y | 4,0% | Very Low |

|

ISIN (CUSIP)

XS3277636877

|

||||

| Louis Dreyfus Company Finance Bv | EUR 0,50bn |

7Y | 4,1% | Very High |

|

ISIN (CUSIP)

XS3349815418

|

||||

| M&T Bank | USD 0,50bn |

10Y | 5,3% | Medium |

|

ISIN (CUSIP)

US55261FBA12

|

||||

| Malayan Banking Bhd | USD 0,60bn |

3Y | FLOAT, +57bp | Low |

|

ISIN (CUSIP)

XS3347947338

|

||||

| Manufacturers And Traders | USD 0,75bn |

4Y | 4,5% | Low |

|

ISIN (CUSIP)

US564760CD65

|

||||

| Marex Group | USD 0,50bn |

5Y | 5,7% | Medium |

|

ISIN (CUSIP)

US566539AD47

|

||||

| Medco Energi Internasional Tbk Pt | USD 0,20bn |

PERP | 8,6% | Very High |

|

ISIN (CUSIP)

USY56616AA68

|

||||

| Meridian Arc Holdco | USD 5,7bn |

5Y | 6,2% | High |

|

ISIN (CUSIP)

USU58913AA96

|

||||

| Minerva Luxembourg | USD 0,60bn |

10Y | 7,6% | High |

|

ISIN (CUSIP)

USL6401PAP82

|

||||

| More Boligkreditt As | EUR 0,50bn |

5Y | 3,1% | Very Low |

|

ISIN (CUSIP)

XS3349884653

|

||||

| Morgan Stanley | USD 10,0bn |

4–11Y | 4,6–5,3%; FLOAT | Low |

|

ISIN (CUSIP)

US61748UAV44…US61748UAX00

|

||||

| Nationwide Building Society | USD 1,5bn |

3Y | 4,0% | Very Low |

|

ISIN (CUSIP)

USG6398ADE40

|

||||

| Naver | EUR 0,50bn |

7Y | 3,9% | Low |

|

ISIN (CUSIP)

XS3324309049

|

||||

| Naver | USD 0,50bn |

5Y | 4,5% | Low |

|

ISIN (CUSIP)

HK0001277489

|

||||

| New Immo Holding | EUR 0,50bn |

5Y | 5,5% | High |

|

ISIN (CUSIP)

FR0014016WB2

|

||||

| New York Life Global Funding | USD 1,1bn |

3Y | 4,2%; FLOAT | Very Low |

|

ISIN (CUSIP)

USU64959DE35

|

||||

| North-Rhine Westphalia, State Of | GBP 0,45bn |

3Y | 4,3% | Very Low |

|

ISIN (CUSIP)

XS3353891669

|

||||

| Nrg Energy | USD 2,6bn |

5–10Y | 5,0–6,1% | High |

|

ISIN (CUSIP)

USU66962BK39…USU66962BM94

|

||||

| Nrw Bank | EUR 0,75bn |

15Y | 3,6% | Very Low |

|

ISIN (CUSIP)

DE000NWB0B08

|

||||

| Nykredit Realkredit A/S | EUR 0,75bn |

6Y | 3,8% | Low |

|

ISIN (CUSIP)

DK0030566351

|

||||

| Ocp | USD 1,5bn |

PERP | 6,8–7,4% | High |

|

ISIN (CUSIP)

XS3348738546…XS3348738975

|

||||

| Omers Finance | USD 1,0bn |

5Y | 4,1% | Very Low |

|

ISIN (CUSIP)

US68218UAB44

|

||||

| Pko Bank Hipoteczny | EUR 0,50bn |

5Y | 3,2% | Very Low |

|

ISIN (CUSIP)

XS3346849113

|

||||

| Pls Group | USD 0,60bn |

5Y | 6,9% | High |

|

ISIN (CUSIP)

USQ7539CAA82

|

||||

| Pt Bank Negara Indonesia Persero Tbk | USD 0,70bn |

PERP | 7,2% | Medium |

|

ISIN (CUSIP)

XS3343218866

|

||||

| Quebec, Province Of | EUR 1,8bn |

15Y | 3,9% | Very Low |

|

ISIN (CUSIP)

XS3353682589

|

||||

| RCI Banque | EUR 0,90bn |

4Y | 3,6% | Medium |

|

ISIN (CUSIP)

FR0014017Y03

|

||||

| Redeia Corporacion | EUR 0,50bn |

PERP | 4,4% | Medium |

|

ISIN (CUSIP)

XS3348120653

|

||||

| Roquette Freres | EUR 0,60bn |

PERP | 6,0% | Very High |

|

ISIN (CUSIP)

FR0014017WJ3

|

||||

| Royal Bank Of Canada | GBP 0,50bn |

6Y | 5,1% | Very Low |

|

ISIN (CUSIP)

XS3353857728

|

||||

| Royal Bank Of Canada | USD 3,0bn |

4–6Y | 4,4–4,6% | Very Low |

|

ISIN (CUSIP)

US78017DAT54…US78017DAV01

|

||||

| Selp Finance S.À R.L. | EUR 0,50bn |

5Y | 3,9% | Medium |

|

ISIN (CUSIP)

XS3310387256

|

||||

| Sociedad Transmisora Metropolitana | USD 0,63bn |

30Y | 6,4% | Medium |

|

ISIN (CUSIP)

USP8725GAB07

|

||||

| Softbank Group | EUR 1,8bn |

4–8Y | 6,4–7,4% | Very High |

|

ISIN (CUSIP)

XS3344489326…XS3344489672

|

||||

| Softbank Group | USD 1,5bn |

4–10Y | 7,6–8,5% | Very High |

|

ISIN (CUSIP)

XS3344488948…XS3344489169

|

||||

| Sotheby's | USD 0,82bn |

5Y | 8,5% | Very High |

|

ISIN (CUSIP)

USU83574AF73

|

||||

| Sp Mortgages | EUR 0,50bn |

4Y | 3,0% | Very High |

|

ISIN (CUSIP)

XS3346962510

|

||||

| Sparebank 1 Sor-Norge Asa | EUR 0,50bn |

6Y | 3,8% | Low |

|

ISIN (CUSIP)

XS3349826373

|

||||

| Sydney Airport Finance Company Pty | EUR 0,50bn |

8Y | 4,0% | Medium |

|

ISIN (CUSIP)

XS3324584260

|

||||

| Toronto-Dominion Bank | EUR 0,85bn |

6Y | 3,6% | Very Low |

|

ISIN (CUSIP)

XS3352047784

|

||||

| Toronto-Dominion Bank | USD 2,8bn |

3–7Y | 4,4–4,9%; FLOAT | Very Low |

|

ISIN (CUSIP)

US89115KAP57…US89115KAR14

|

||||

| Toyota Motor Finance Netherlands Bv | EUR 0,75bn |

4Y | 3,3% | Low |

|

ISIN (CUSIP)

XS3349981426

|

||||

| Transcanada Pipelines | USD 1,0bn |

31Y | 6,1–6,4% | Medium |

|

ISIN (CUSIP)

US89352HBK41…US89352HBL24

|

||||

| Transdigm | USD 0,50bn |

8Y | 6,1% | Very High |

|

ISIN (CUSIP)

USU8936PBJ13

|

||||

| Turkiye, Republic Of | USD 2,0bn |

5Y | 6,4% | High |

|

ISIN (CUSIP)

US900123DV94

|

||||

| Unibail-Rodamco-Westfield | EUR 0,75bn |

7Y | 4,0% | Medium |

|

ISIN (CUSIP)

FR0014016I12

|

||||

| Unicredit Spa | GBP 0,40bn |

6Y | 5,3% | Medium |

|

ISIN (CUSIP)

IT0005706822

|

||||

| United Kingdom Of Great Britain And Northern Ireland | GBP 15,0bn |

10Y | 4,9% | Very Low |

|

ISIN (CUSIP)

GB00BWBR1N39

|

||||

| Van Lanschot Kempen | EUR 0,50bn |

3Y | 2,9% | Very High |

|

ISIN (CUSIP)

XS3344497931

|

||||

| Vier Gas Transport Gmbh | EUR 0,50bn |

4Y | 3,5% | Very High |

|

ISIN (CUSIP)

XS3343287838

|

||||

| Westfield Stratford City Finance No.3 | GBP 0,75bn |

5Y | 5,2% | Very Low |

|

ISIN (CUSIP)

XS3350910199

|

||||

| Yangzhou Urban Construction State Owned Assets Holding Group | USD 0,30bn |

3Y | 3,9% | Very High |

|

ISIN (CUSIP)

XS3309877150

|

||||

| Yi Bright International | USD 0,13bn |

3Y | 4,5% | Very High |

|

ISIN (CUSIP)

XS3295963113

|

||||

| Zurich Finance Ireland Ii | USD 0,50bn |

30Y | 5,8% | Low |

|

ISIN (CUSIP)

XS3351118420

|

||||

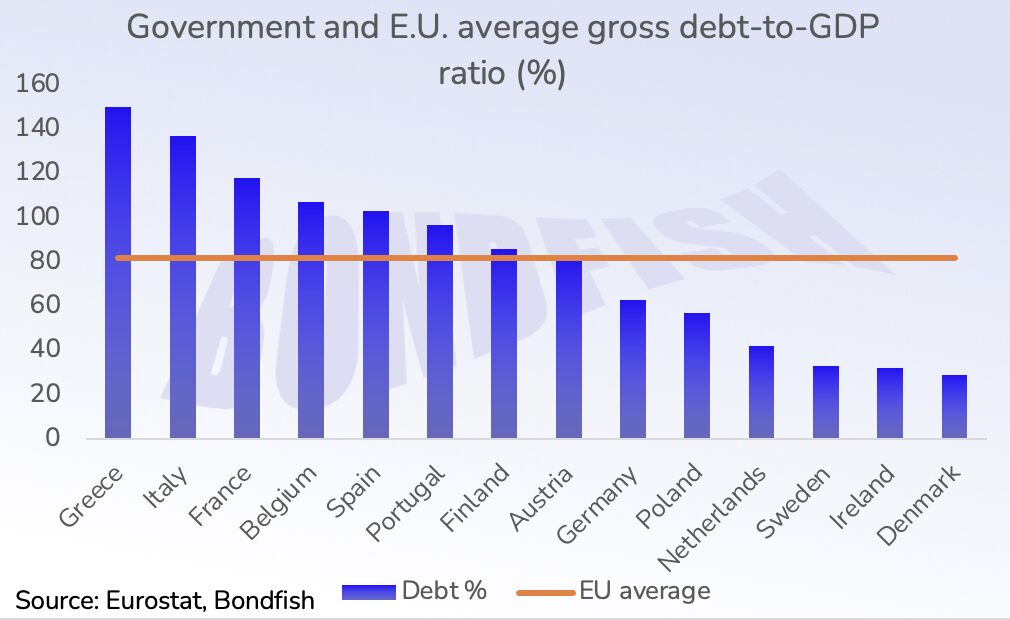

The chart below compares government debt-to-GDP ratios across European countries, highlighting significant differences in sovereign leverage. While Greece stands out with the highest headline debt level, its vulnerability to rising rates is mitigated by a very long average maturity (over 19 years) and an almost entirely fixed-rate structure with low funding costs, reflecting the legacy of its 2010s restructuring. In contrast, countries such as Italy, with shorter maturities (around 7 years) and a larger share of debt exposed to refinancing, appear more sensitive to higher yields. This suggests that debt structure, rather than headline levels alone, is a key factor in assessing sovereign risk in the current environment.